현대차증권은 30일 한솔제지에 대해 하반기 본격적인 실적 턴어라운드가 전망된다며 목표가를 2만3000원에서 2만6000원으로 상향하고 투자의견 ‘매수’를 유지했다.

박종렬 연구원은 “한솔제지는 태림포장과 전주페이퍼 인수를 포기하면서 대규모 자금 조달에 대한 우려를 해소하고 감열지 및 산업용지 사업에 더욱 집중할 전망”이라고 말했다.

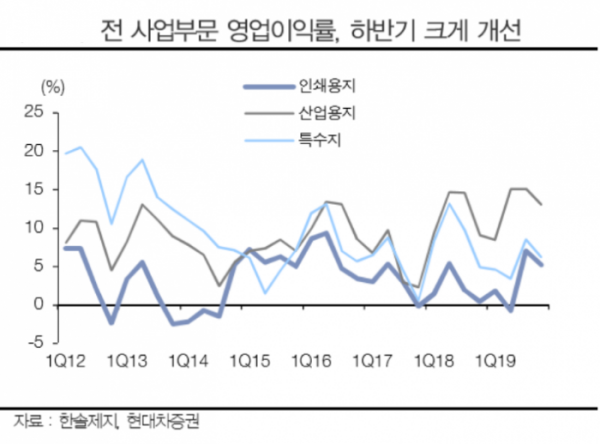

이어 “회사는 상반기까지 부진한 실적을 기록했지만 원재료 가격 하향 안정에 따른 마진 스프레드 확대로 하반기에는 실적 모멘텀이 크게 회복될 것”이라고 전망했다.

박 연구원은 “주요 원재료인 펄프와 고지 가격이 최근 하향 안정세를 보이고 있어 수익 구조가 빠르게 개선될 것”이라며 “펄프 가격은 지난해 10월까지 톤당 900달러를 유지한 이후 매월 하락세를 보여 올해 8월 고시가격은 600달러로 하락했다”고 설명했다.

이에 “비록 영업이익이 상반기까지는 큰 폭으로 감소했지만 3~4분기 영업이익이 큰 폭 증가하면서 올해 연간 영업이익은 지난해 수준에 부합할 수 있을 것”이라고 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)