일관성 없는 정책에 업계 혼란…혜택 감소 등 역효과 우려

금융당국이 보험료가 저렴한 대신 해지환급금이 없거나 적은 무ㆍ저해지 환급금 보험상품(이하 무해지 보험) 시장에 칼을 빼 들었다. 판매 시 보험료가 낮은 점만 강조돼 소비자 피해가 우려된다는 이유에서다. 당국은 이례적으로 ‘소비자 경보 주의’ 조치를 내리고 ‘무ㆍ저해지 상품 구조개선 TF’를 구성해 상품설계 제한 등의 방안을 검토하고 있다.

보험업계는 소비자보호 취지에는 공감하면서도 우려하는 시선도 함께 보낸다. 예정이율 인하로 보험료 상승이 불가피한데, 싼 보험료를 원하는 소비자에게마저도 선택권 제한을 가져올 수 있다는 우려다. 또 일관성 없는 당국의 정책 방향은 오히려 보험사와 소비자의 혼란을 야기한다는 지적도 나온다.

◇출시 유도할 땐 언제고… 이제 와 ‘상품설계 제한?’ = 금융위원회는 2015년, 무ㆍ저해지 보험 상품 활성화 안을 발표하며 감독규정을 개정했다. 저금리 환경 속에서 보험료 부담을 낮출 수 있도록 다양한 상품 개발을 제도적으로 지원해준다는 이유에서다.

당국의 규제 완화에 따라 순수 보장성 20년 이하 전기납(全期納) 상품만 허용되던 무ㆍ저해지 보험은 모든 순수 보장성 상품에 대해 확대 허용됐다. 당시에도 ‘중도 해지 시 환급금이 없거나 적을 수 있음을 사전에 명확히 인지할 수 있는 장치를 마련한다’라는 단서 조항은 달았다.

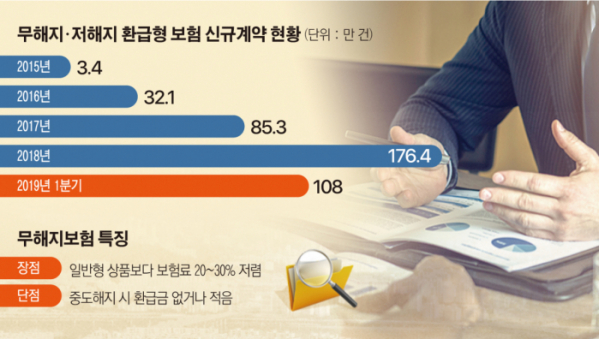

무해지 보험은 중간에 해지하지 않고 납입 기간까지 보험료를 다 내면 상대적으로 저렴한 보험료로 기본형 상품과 같은 보장을 받을 수 있지만, 중간에 해지하면 한 푼도 돌려받지 못할 수도 있는 특성이 있기 때문이다. 당국도 무해지 보험 상품의 구조적인 특성을 충분히 인지하고 있었다.

이때부터 보험사들은 무ㆍ저해지 상품을 연달아 출시했다. 생보사 중에서는 오렌지라이프가 저해지 보험 상품을 가장 먼저 출시했으며, 현재 흥국생명ㆍ신한생명ㆍ라이나생명ㆍ미래에셋생명ㆍ처브라이프ㆍABL생명ㆍ삼성생명 등이 상품을 판매 중이다.

보험업계 관계자는 “처음 무ㆍ저해지 시장의 길을 열어준 건 당국이었다”라며 “내년 예정이율 인하를 계획하고 있는 보험사로선 저렴한 보험료로 공급하려면 무해지를 택할 수밖에 없다”고 말했다. 보험사들은 내년 0.25%가량의 예정이율 인하를 계획하고 있다. 기준금리가 내려갔기 때문이다. 예정이율이 인하되면 보험료는 상승한다.

◇소비자 보호의 이면… ‘선택권 제한’ 부작용도 = 당국의 이례적인 경보 조치에 시장은 곧바로 움직였다. 최근 농협생명은 무해지 종신보험인 ‘투플러스착한NH종신보험’을 지난달 말 출시할 예정이었으나, 최근 출시를 잠정 연기했다. 금융당국의 무해지 대책 발표 등을 이유로 시장 상황을 좀 더 지켜보겠단 이유다.

다른 보험사들도 무해지 보험 상품 판매를 자제하고 있는 분위기다. 보험업계 관계자는 “소비자 보호를 위한 대책은 공감하나 일부 소비자를 위해 과도한 시장 개입과 소비자 선택권을 제한하는 결과를 가져왔다”며 “TF 후 상품구조가 바뀌면 오히려 소비자 혜택이 줄어드는 역효과도 우려된다”고 말했다.

결국, 해당 문제는 상품구조 문제가 아니라 판매 관행 문제로 영업행태 점검에 초점을 맞춰야 한다는 목소리가 나온다. 불완전판매 이슈가 불거질 순 있지만, 상품판매 과정에서 충분히 잡을 수 있고 상품 자체의 구조적인 문제가 있는 것은 아니라는 게 보험업계의 주장이다.

업계 관계자는 “상품설계 제한은 보험상품 개발에 대한 자율성 침해뿐만 아니라 오히려 영업현장에 절판 마케팅 이슈를 만들어주는 꼴”이라며 “저금리 지속으로 전통적인 종신보험 판매가 어려운 상태에서 사실상 무해지, 저해지의 장점을 없애면 판매할 상품이 없어 부담이 크다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)