삼성출판사 보유 가치 최소 800억 이상 전망

삼성출판사 관계사(3분기 말 22.39% 보유, 2대 주주) 스마트스터디의 장외 거래 가격이 급등하고 있다.

스마트스터디는 내년 기업공개(IPO)를 준비 중이며 업계에선 상장 전 기업 가치의 지속적인 상승을 전망하고 있다.

21일 IB업계에 따르면 올해 9월 스마트스터디의 장외주식이 3600억 원 가치로 거래됐다. 당시 기업 가치(밸류)는 2018년 실적(매출액 400억 원, 영업이익 75억 원, 순이익 67억 원) 기준으로 주가수익배율(PER) 30배로 평가됐다. 스마트스터디의 발행 주식 총수(전환상환우선주 포함)가 243만2602주인 점을 고려하면 주당 약 14만8000원에 거래된 셈이다. 삼성출판사에 따르면 4만5757주, 총액 67.7억 원어치가량이 매매된 것으로 추정된다.

PER은 현재 시장에서 매매되는 특정 회사의 주식가격을 주당순이익으로 나눈 값이며, 특정 회사의 주식가치를 평가한다.

스마트스터디가 올해 3월 국내 벤처인베스트먼트에 2000억 원 기업 가치로 100억 원 규모의 구주를 매각했던 것을 고려하면, 기업 평가 가치가 반년 만에 80%가량 성장한 셈이다. 스마트스터디의 2000억 원 기업 가치 산정 1주당 가격은 8만2200원 수준이다.

최근 키즈 콘텐츠 관련 기업들이 장외 시장에서 PER 30배 이상으로 평가받고 있어, 업계에선 추가적인 가치 상승 가능성도 내놓고 있다.

삼성출판사에 따르면 스마트스터디의 올해 3분기 누적 실적은 매출액 438억 원, 영업이익 125억 원, 순이익 98억 원이다. 실적 개선 요인은 핑크퐁 관련 콘텐츠의 글로벌 인지도 급상승이다.

스마트스터디는 미래에셋대우증권을 주관사로 선정하고 2020년 내 상장을 예정하고 있다.

삼성출판사 역시 스마트스터디 지분로 인한 기업 가치 상승을 기대하고 있다. 스마트스터디가 보수적으로 내년 상장 가치를 3600억 원으로 받으면 삼성출판사의 보유 투자 가치는 800억 원에 달한다. 일각에선 올해 실적을 반영할 경우 실제 평가가치가 더 뛸 것으로 보고 있다.

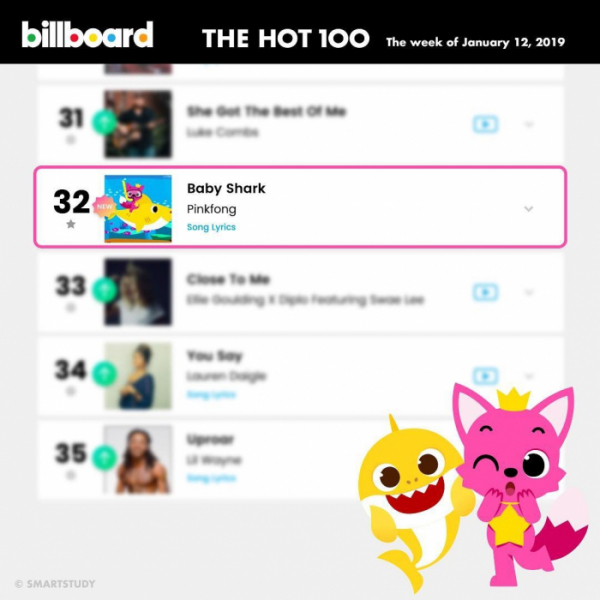

한편 스마트스터디의 대표 캐릭터는 핑크퐁과 상어가족이다. 약 4000편의 동요 영상 콘텐츠가 16개국 언어로 유튜브 등 여러 채널을 통해 유통되고 있으며 총 구독자 수가 4200만 명(영문 채널 2500만 명)을 넘어섰다. 동요 ‘아기상어’는 빌보드 차트에 오르고 2019년 미국 월드시리즈에서 선풍적인 인기를 끌기도 했다. 또 ‘베이비샤크 라이브’ 순회 공연이 올해 10월부터 북미 100개 도시서 진행되고 있으며 미국 대표 어린이 케이블 TV 채널 니켈로디언에서 아기상어(상어가족) TV시리즈가 상영될 예정이다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)