(출처=DB금융투자 리서치센터)

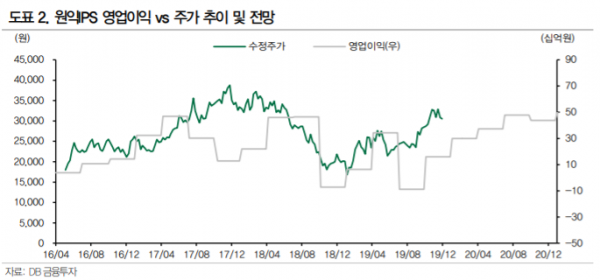

DB금융투자는 원익IPS가 4분기 실적 정상화를 달성하는데 이어 내년 사상 최대 실적을 기록할 전망이라며 목표주가를 기존 3만6000원에서 3만9000원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

어규진 DB금융투자 연구원은 3일 “원익IPS의 4분기 실적은 매출액 2100억 원, 영업이익 159억 원으로 실적 정상화에 성공할 전망”이라며 이같이 밝혔다.

어 연구원은 “3분기 이월된 일부 장비 매출 인식을 포함한 디스플레이향 매출의 큰 폭 증가와 삼성전자 3D NAND향 장비 공급으로 반도체 장비의 실적도 개선될 것으로 판단하기 때문”이라고 설명했다.

이어 “2019년 메모리 업황 부진에 에 따른 삼성전자의 보수적인 투자로 연간 실적은 매출액 6590억 원, 영업이익 477억 원으로 부진할 전망”이라면서도 “반면 2020년에는 연간 매출액 9970억 원, 영업이익 1587억 원의 사상최대 실적을 기록할 전망”이라고 내다봤다.

그는 △삼성전자의 3D NAND 투자 재개와 비메모리 투자 지속 △삼성디스플레이의 QD-OLED TV 신규투자 △중국 패널업체의 중소형 OLED 투자 등을 이유로 꼽았다.

어 연구원은 “2019년 전방산업 투자 감소에 따른 실적 부진에도 메모리 업황 반등에 따른 기대감으로 연초 이후 견조한 주가 상승을 기록했다”며 “원익IPS는 반도체, 디스플레이 모두 투자 증가에 따른 장비 공급 수혜가 지속 될 것”이라고 강조했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)