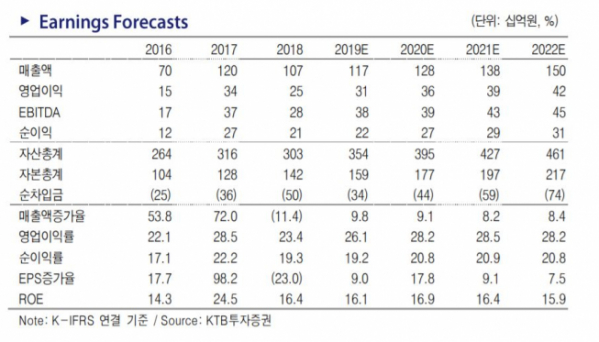

▲나스미디어 연결기준 실적 추정치. (KTB투자증권)

KTB투자증권이 19일 나스미디어에 대해 국내 디지털 광고 시장에서 경쟁이 심화될수록 높은 점유율을 보유한 동사 실적엔 긍정적일 전망이라고 판단했다. 이어 목표주가 5만 원, 투자의견 매수를 유지했다.

남효지 KTB투자증권 연구원은 지난 4분기 실적에 대해 “별도 취급고가 지난해 같은 기간보다 29.7% 성장하면서 실적 성장을 견인했다”며 “지난해 국내 디지털 광고 시장이 15% 증가한 가운데 연결 취급고는 18% 성장하면서 시장 성장률을 상회했다”고 분석했다.

남 연구원은 “DA와 모바일 플랫폼 부문의 꾸준한 성장이 실적을 받쳐주고, IPTV 부문 계약 구조 변경으로 올해 높은 이익 성장을 기대한다”며 “연내 중소형 광고주 물량 수주 및 퍼포먼스 광고 영역 확대를 위한 M&A가 성사된다면 비유기적 성장도 가능할 것”이라고 내다봤다.

아울러 “동사는 구글 내 정교한 타겟팅을 위해 필요한 인증서 DV360을 국내에서 유일하게 보유하고 있어 향후 대형 광고주 수주 및 글로벌 광고 집행에 유리할 전망“이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)