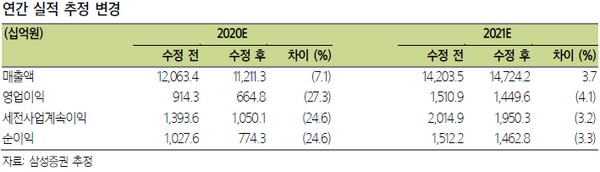

▲삼성SDI 연간 실적 추정 변경.

삼성증권 장정훈 연구원은 “한 달간 시가총액이 10조 원 줄었는데 이를 올해 이익 규모로 환산하면 70% 가까이 영업이익이 증발했음을 의미한다”며 “현 주가는 삼성SDI의 소형전지와 EV 배터리를 포함한 중대형 2차전지 가치를 4조 원대로 평가하는 것으로, 2차전지 사업가치를 4조 원대로 본다는 것은 중대형 사업이 존재하지 않고 소형전지 2조 원 매출과 영업마진 10% 하던 10년 전의 평가”라고 설명했다.

장 연구원은 “최근의 주가 급락을 삼성SDI의 2020년 기대 이익으로 평가해 보면 코로나 이슈 피크아웃을 3개 분기 이상 넘어가는 것으로 보는 것”이라며 “여기에는 전방시장인 스마트폰, 전동공구 및 전기차 수요 침체에 더해 글로벌 경기침체에 따른 유럽지역의 2030~2040년 장기 친환경 정책의 변화 우려까지 반영하고 있다”고 판단했다.

그는 “코로나 영향에 따른 수요 차질이 2분기에 집중되고 상반기 내 상황이 진정해 3분기부터는 IT와 전동공구 및 전기차 수요가 서서히 개선해 4분기는 억압된 수요까지 일정 부분 들어올 수 있다고 본다”며 “이에 따라 매출은 11조 원, 영업이익은 6648억 원으로 새롭게 제시한다”고 밝혔다.

이어 “향후 전방 수요의 불안감이 주가 패닉 국면으로 몰아가고 있지만 한 달 동안의 주가 급락은 연내 가장 부정적인 시나리오를 상당 부분 반영했다고 판단한다”며 “코로나 이슈의 장기화보다 상반기 중 진정세의 시나리오를 따라간다면 현 주가 시점에서 매수 대응이 합리적”이라고 덧붙였다

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)