▲삼성SDI 분기 및 연간 실적 전망.

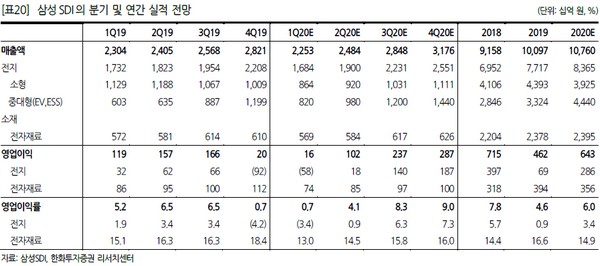

한화투자증권 이순학 연구원은 “1분기 실적은 매출액 2.3조 원, 영업이익 162억 원으로 시장 기대치를 밑돌 것”이라며 “소형 전지와 중대형 전지 모두 비수기 영향을 받을 것으로 보이고, 3월부터 본격화된 코로나19 영향 탓에 전방산업의 침체가 나타나면서 거의 모든 애플리케이션에서 생산과 판매가 감소하고 있다”고 추정했다.

이 연구원은 “유럽 지역에서 코로나19가 급속도로 확산하면서 전기차 수요에도 영향을 미치는 것 아닌가 하는 우려가 높아지고 있다”며 “하지만, 이미 유럽 주요 자동차 OEM들이 전기차 전략으로 선회한 상황에서 내연기관 차량 판매가 재차 증가하는 것은 현실적이지 않다. 전기차 침투율 속도가 다소 완만해질 수 있어도 하반기부터 신차가 쏟아지는 유럽에서 전기차 수요는 자연스럽게 증가할 것”이라고 예상했다.

그는 “코로나19 영향을 반영해 올해 영업이익을 기존 대비 18.4% 하향 조정했지만, 이는 일시적인 경기 침체 영향이므로 전기차 시대로의 진화 스토리에는 전혀 변함이 없다”며 “상반기 축소된 소형전지 수요는 하반기에 반영될 것으로 기대되고 내년부터는 중대형 전지에서 본격적으로 이익 창출이 예상된다”고 밝혔다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)