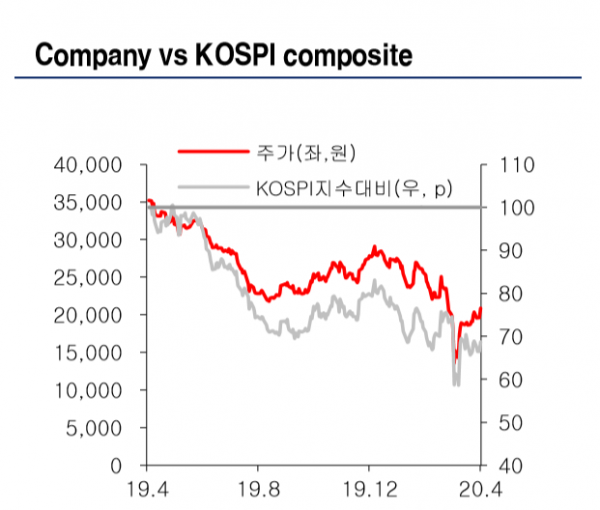

(자료제공=유진투자증권)

유진투자증권은 21일 대한항공의 유상증자 검토 소식이 당분간 주가에 부담으로 작용할 전망이라며 투자의견과 목표가를 각각 ‘홀드’와 1만8000원으로 하향했다.

방민진 연구원은 “대한항공이 자본확충 방안으로 유상증자를 내부 검토 중인 것으로 파악된다”며 “아직 의사결정이 최종은 아니나, 불확실성이 해소되기 전까지 주가에 부담으로 작용할 전망”이라고 말했다.

방 연구원은 “대한항공이 코로나19로 인한 타격으로 현금 소진이 가파르게 진행 중이고 만기 도래하는 부채의 차환 환경이 급격히 악화되고 있는 점은 사실”이라며 “하반기 시황의 완만한 회복 가능성을 보더라도 올해 말 예상 부채비율은 1000%를 상회한다”고 분석했다.

이어 “이번 코로나19 타격이 전 세계 항공사들이 직면한 재해의 성격이 큰 만큼 이부분에 대한 정부 지원을 기대하고 있었으나, 정부는 지원 전 동사의 자구 노력을 주문해 온 것으로 파악된다”고 덧붙였다.

방 연구원은 “아직 유상증자 규모를 가늠하기 어려우나 거론되고 있는 최대 1조 원은 현 시총 대비 52.7%”라며 “다만 최대주주 한진칼의 현금 여력을 감안할 때 유상증자 규모에는 한계가 있다는 판단”이라고 전했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)