▲NHN 분기별 실적 전망.

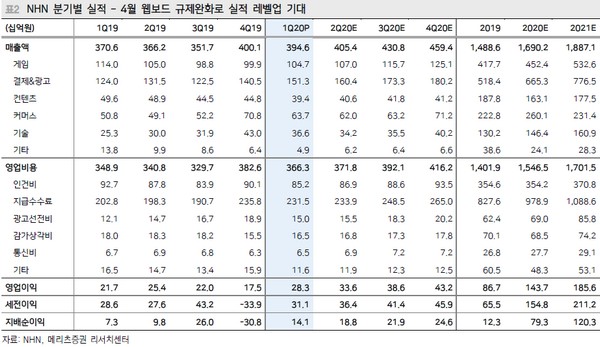

메리츠증권 김동희 연구원은 “1분기 매출액과 영업이익은 각각 3946억 원, 283억 원을 기록하며 컨센서스(매출액 3811억 원, 영업이익 233억 원)를 웃도는 양호한 실적을 기록했다”며 “웹보드 게임 매출액은 계절적 성수기 효과로 증가했고 페이코 거래액은 코로나19로 오프라인 결제수요는 부진했으나, 온라인 쇼핑 호조에 따른 수혜가 있었다”고 평가했다.

김 연구원은 “4월 7일 웹보드 규제 완화에 PU(페잉 유저)와 ARPU(객단가)의 구조적 상승이 진행 중으로, 1일 손실 한도 폐지로 이용자의 플레이 시간이 증가하며 구매 이용자와 구매 단가가 동시에 성장하고 있어 긍정적”이라며 “2020년 웹보드 게임 매출액은 2270억 원(PC 1683억 원, 모바일 587억 원)으로 작년보다 35.4% 증가할 것”이라고 전망했다.

그는 “코로나19로 인해 오프라인 언택트 결제 문화가 확산하며 소비 회복을 위해 재난지원금과 지역 화폐 등을 통한 지원 정책이 펼쳐지고 있다”며 “페이코는 현재 지역 화폐 사용처 검색 서비스 제공하며 향후 지역 화폐와의 서비스 연결, 마이데이타 사업자 선정, 쿠폰광고 등의 비결제 매출 비중 확대 시 기업가치 레벨업이 기대된다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)