(자료=한국투자증권, RFHIC)

한국투자증권은 RFHIC 대해 23일 3분기까지 실적 부진이 예상돼 보수적 관점의 접근이 필요하다고 분석했다. 투자의견은 ‘매수’, 목표주가는 4만4000원을 제시했다.

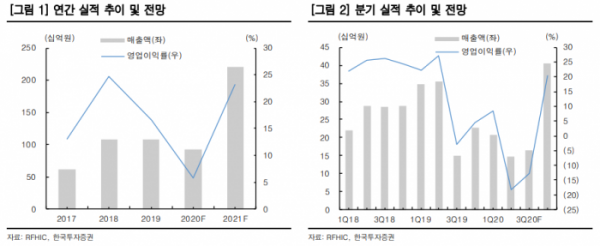

조철희 연구원은 “2분기 매출액은 지난해 같은 기간보다 147억 원, 영업적자 27억 원으로 적자전환했다”며 “상반기 국내 고객사의 수출이 급감했고, 미국 제재로 화웨이향 납품이 전년 대비 크게 줄어든 영향으로 보인다”고 분석했다.

조 연구원은 “3분기 실적도 2분기와 비슷한 매출액, 영업적자를 기록할 전망이다”며 “국내 통신장비 투자가 하반기에는 늘어나겠지만, RFHIC는 아직 국내 통신3사 대상으로는 GaN트랜지스터를 납품하지 않고 있다”고 설명했다.

그는 “최근 북미, 일본 등지에서 통신사들이 5G 관련 투자를 시작하고 있어, 관련 수주가 3분기에 반영될 것으로 기대된다”며 “3분기 해당 수주 건들이 현실화되면 2021년에는 매출액 증가 방향성은 확실하다”고 내다봤다.

이어 “현재 주가는 내년 예상되는 이익 증가 모멘텀을 상당 부분 반영해 큰 폭의 상승을 기대하긴 힘든 구간”이라며 “의미 있는 상승을 위해서는 기대감이 낮아진 화웨이향 납품 재개, 신규 고객사 확보 등의 모멘텀이 필요하다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)