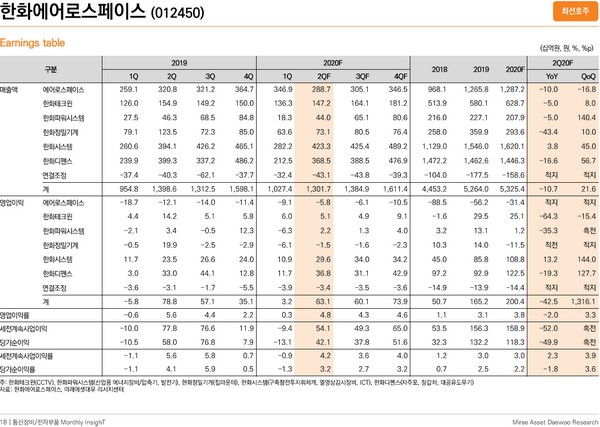

▲한화에어로스페이스 실적 전망. (자료제공=미래에셋대우)

미래에셋대우 박원재 연구원은 “2분기 추정 실적은 매출액 1조3017억 원, 영업이익 631억 원으로 방산 수출 재개와 에어로스페이스 RSP 비용 감소 등으로 양호할 것”이라며 “한화디펜스는 수출이 안정적이고, 한화시스템은 ITCN 수주 및 M&A 효과가 지속적으로 나타날 것”이라고 전망했다.

박 연구원은 “정부 지출 증가로 국방비 감소가 우려되나 우선 해외 방산 수입을 줄일 가능성이 있고 상대적으로 영향이 크지 않을 것으로 기대한다”며 “우려되는 것은 코로나19로 인한 전방 산업의 불확실성 증가”라고 짚었다.

그는 “올해 매출액은 5조254억 원, 영업이익 2004억 원으로 사상 최대 실적을 기대한다”며 “코로나19로 인한 불확실성이 커졌으나 타 산업과 비교하면 상대적으로 안정적인 실적을 지속할 것”이라고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)