▲LG전자 부문별 실적 전망. (자료제공=DB금융투자)

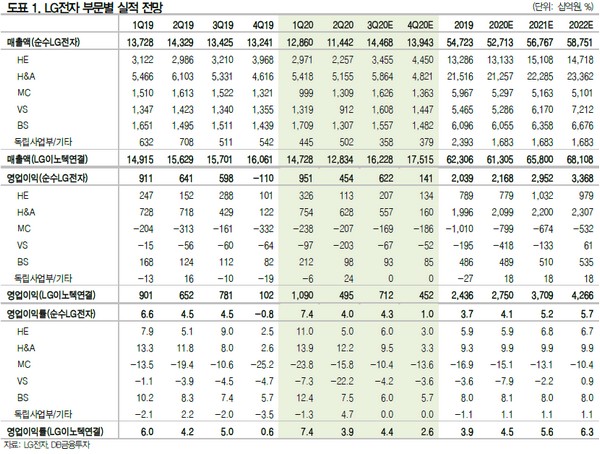

DB금융투자 권성률 연구원은 “현재 LG이노텍을 제외한 순수 LG전자만의 3분기 영업이익은 5540억 원인데 이연된 수요와 프로젝트가 3분기에 대거 반영되면서 영업이익이 6000억 원 이상 가능할 것”이라며 “2분기는 매출이 줄어들면서 원가 통제에 의한 실적 선방이었다면, 3분기는 주력 사업부의 매출이 많이 증가하면서 나오는 수익성 개선이라 실적의 질은 더 좋다”고 평가했다.

권 연구원은 “작년의 경우 4분기에 영업적자까지 발생해 하반기 실적의 신뢰성이 많이 떨어졌는데, 3분기 영업이익이 전년 대비 증가하고 4분기에 MC(모바일)에서 큰 적자만 아니라면 최근 급격히 올라오고 있는 TV, 가전 등 세트 수요를 고려할 때 4분기에도 실적은 기대 이상일 수 있다”고 전망했다.

그는 “어려운 영업환경에서 선방하고 실적은 고무적”이라며 “가전이 세계 1위를 굳건히 지키면서 TV도 다시 정상화 추세로 들어오고, VS(자동차 전장)도 계속된 부진에서 벗어날 기미가 있다. MC의 변화는 좀 더 지켜볼 필요가 있지만 추가 악화 가능성이 작다는 점만으로도 진전이라고 할 수 있다”고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)