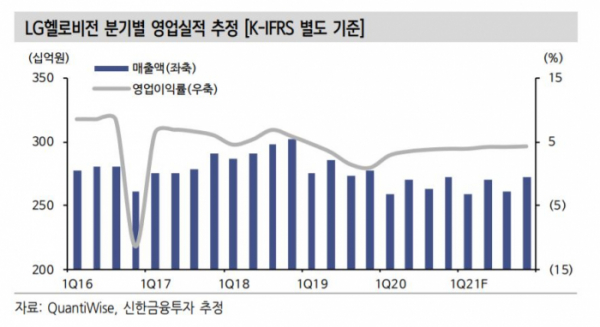

▲LG헬로비전 분기별 영업실적 추정. (자료제공=신한금융투자)

신한금융투자가 18일 LG헬로비전에 대해 LG유플러스와의 협업을 지속하면서 수익성도 개선하고 있다고 분석했다. 목표주가는 5500원, 투자의견 매수를 유지했다.

신한금융투자는 3분기(별도) 실적에 대해 매출액은 전년 동기 대비 3.7% 감소한 2633억 원, 영업이익은 147.7% 오른 100억 원을 전망했다.

홍세종 신한금융투자 연구원은 “기저효과와 함께 본격적인 수익성 개선이 시작되는 분기”라며 “기가인터넷 결합을 통해 인터넷 가입자와 ARPU(가입자당 매출액)가 모두 상승세”라고 분석했다.

이어 “렌탈 매출액 역시 매년 급성장세를 보인다”며 “2021년에는 전년 대비 10.6% 오른 1857억 원까지 증가할 전망"이라고 덧붙였다.

국내 1위 코웨이의 국내 렌탈 매출액이 1조6000억 원 수준인 점을 고려하면 적지 않다는 설명이다.

그는 “하반기부터 증가세로 전환되는 영업이익과 모회사와의 시너지를 통한 중장기 기업가치 상승을 근거로 매수 관점을 유지한다”고 설명했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)