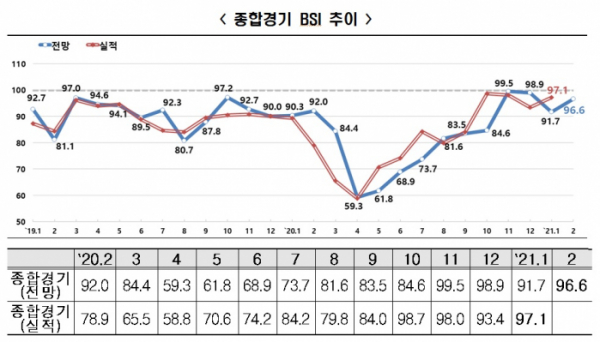

종합경기 전망치 96.6…전월比 4.9포인트 상승

투자와 고용에 대한 기업들의 전망이 신종 코로나바이러스 감염증(코로나19) 이전 수준으로 회복했다는 조사결과가 나왔다.

전국경제인연합회 산하 한국경제연구원은 매출액 기준 600대 기업 대상으로 기업경기실사지수(BSI)를 조사한 결과 2월 종합경기 전망치가 96.6으로 집계됐다고 26일 밝혔다.

지난달보다 4.9포인트(p) 상승했다.

BSI란 기업들이 체감하는 경기 수준을 나타내는 지표로, 100을 넘기면 긍정적으로 바라보는 기업이 그렇지 않은 기업보다 많다는 의미다.

코로나19 3차 유행이 진정 국면에 접어들며 소폭 반등한 모습이라고 한경연 측은 해석했다.

업종별로는 서비스업을 포함한 비제조업 체감경기(98.8)는 지난달보다 11.9p 상승했지만, 제조업(94.9)은 0.3p 하락하며 전월 수준에 머물렀다.

코로나19 3차 유행 진정 국면에 따른 소비심리 개선과 사업 수주 증가 기대에 건설업(105.4)과 도ㆍ소매업(102.3)을 중심으로 긍정적인 전망이 확대했다.

제조업은 설 연휴에 따른 조업일수 감소 등 계절적 요인이 일부 반영되며 상대적으로 부진했지만, 반도체ㆍ석유화학 등 주력 산업들이 전반적으로 양호한 전망을 보이며 버팀목 역할을 한 것으로 나타났다.

반도체가 포함된 전자 및 통신장비(104.2)와 석유화학(103.3)의 전망치는 2개월 연속 100선을 웃돌았고 자동차(91.2)의 경우 지난달보다 13.8p 상승했다.

한경연 관계자는 "최근 주력 품목의 수출 호조 등 실적 개선이 기업들의 긍정적 경기 인식 요인으로 작용했다"고 설명했다.

부문별 전망을 살펴보면 내수(93.4), 수출(92.4), 투자(96.3), 고용(96.6), 자금 사정(96.1), 채산성(96.1), 재고(99.5) 등 재고를 제외한 전 부문에서 기준선 미만을 기록했다. 재고는 100 이상일 때 부정적 답변(재고 과잉)을 의미한다.

한경연은 투자 및 고용 전망이 여전히 100선을 밑돌긴 하지만 전보다 큰 폭으로 상승(투자 +7.0p, 고용 +6.5p)하며 코로나19 위기 이전 수준을 회복했다고 설명했다.

바이든 미국 대통령 취임과 백신 상용화 기대 등 불확실성 완화 요인으로 기업들의 투자와 고용 심리가 다소 개선된 것으로 한경연 측은 분석했다.

한편, 1월 실적치는 97.1로 지난달 대비 소폭 상승했지만, 여전히 100선을 약간 밑돌았다.

부문별로는 내수(95.3), 수출(97.1), 투자(92.1), 고용(97.6), 자금 사정(97.1), 채산성(98.2), 재고(101.3) 등 전 부문에서 기준선을 넘지 못했다.

추광호 한경연 경제정책실장은 “대내외 불확실성이 다소 완화되어 주력 산업을 중심으로 경기 전망이 긍정적인 흐름을 보이고 있다”며 “경기회복에 대한 기대감이 확실한 실물경제 반등으로 이어질 수 있도록 기업 활력 제고를 위한 적극적 정책 마련이 필요하다”고 강조했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)