(자료=신영증권)

신영증권은 호텔신라에 대해 1일 대내외 환경상 면세업 회복이 늦어지고 있다며 투자의견 ‘중립’을 유지했다. 목표주가는 7만5000원으로, 직전 거래일 종가 기준 8만900원보다 낮은 수준을 제시했다.

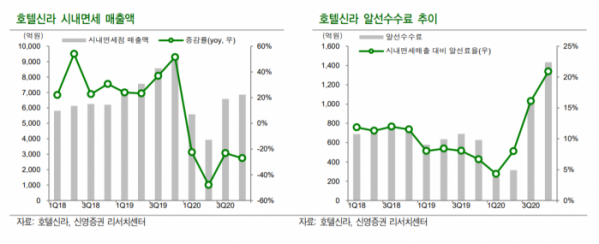

서정연 연구원은 “4분기 매출액은 전년 동기 대비 45.5% 감소한 8419억 원, 영업손실은 352억 원을 기록해 적자전환했다”며 “면세 부문의 영업적자가 이어지며 시장기대치를 밑도는 실적을 기록했다”고 분석했다.

서 연구원은 “알선수수료율 인상, 부문별 구조조정 등 비용 상승 이슈가 있지만, 영업이익의 가장 큰 부담 요인은 판매 부진이다”며 “최근 중국의 면세품 반입 양성화 등 규제 움직임이 따이공들의 활동을 위축시킨 것인지 대한 판단은 구정 이후 흐름을 지켜봐야 할 것으로 보인다”고 설명했다.

이어 “장기적으로 면세품 반입 관련해 중국에서 양성화 움직임이 진행될 것으로 예상한다”면서도 “한국 면세점이 중국을 대상으로 보유하고 있는 근본적인 경쟁력을 바탕으로 기존의 사업모델을 조정하며 적응할 것으로 보인다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)