최근 종영한 ‘스타트업’ 드라마에서 벤처캐피탈(VC) 팀장인 한지평은 동업자끼리 지분을 사이좋게 나눈 팀에게 이렇게 말한다.

“장담하는데 이 주주명부를 보고 투자하는 멍청이는 전 세계에 단 한명도 없을 겁니다. 이 아름다운 지분이 결국 대표의 발목을 잡을 테니까”

회사에 공고한 지배력을 가진 ‘키맨’이 없다는 것은 회사가 위태롭다는 것을 뜻한다. 벤처회사가 투자를 받기 시작하면 순식간에 돈을 많이 낸 투자자에게 지분을 역전당할 수 있다. 동료 중 한 명이라도 배신을 하게 되면 쉽게 회사의 주인이 바뀔 수 있고, 매각도 가능하다. 이 경우 회사 대표뿐만 아니라 회사에 투자한 투자자들도 큰 손실을 입을 수 있다.

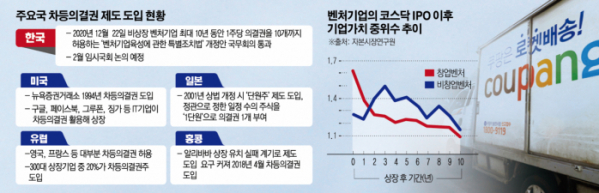

차등의결권 제도가 있으면서도 1주 1의결권 원칙을 강조하던 뉴욕증권서래소의 스탠스가 변화게 된 건 유니콘 기업(기업가치 10억달러 이상)의 시대가 도래했고, 이들이 차등의결권 구조를 이용한 기업공개(IPO)를 선호했기 때문이다. 유니콘 기업들은 벤처캐피털의 대규모 투자를 받아 급성장할 수 있었지만 동시에 창업자 지분이 희석된다는 문제점이 있었다.

특히 2004년 구글(현 알파벳)이 차등의결권 구조로 IPO에 성공하면서 여러 테크기업들이 구글을 뒤따랐다. 그 결과 미국 전체 IPO 중 차등의결권 기업의 비중은 1980~2018년 기간 동안 8.5% 수준이나 2014~2018년 비중은 16.7%로 크게 증가한 것을 알 수 있다.

성장성 있는 벤처 기업들이 ‘차등의결권’ 제도를 원한다는 것은 국내에도 차등의결권을 도입해야 하는 명분이기도 하다. 실제 싱가폴 홍콩 거래소가 차등의결권 제도를 도입한 것도 혁신 기업들이 이러한 제도를 원하고, 이들을 거래소에 유치함으로써 금융시장의 경쟁력을 확보하기 위해서였다.

남길남 자본시장연구원 연구위원은 “기업성장에 기여도가 절대적인 창업자가 차등의결권 구조를 통해 경영권 공격 위협을 느끼지 않고, 안정적으로 장기 계획을 추진해 혁신적인 기업의 기업공개를 독려할 수 있다는 점이 차등의결권 제도에 찬성하는 측의 의견이다”고 설명했다.

반면 차등의결권을 반대하는 이들은 대주주의 절대적인 권력은 결국 회사 성장에 긍정적이지 못하다는 지적이다. 차등의결권 기업의 경영진은 기업의 실적이 저조해도 교체될 위험이 크지 않아 기업의 실적을 높이기 위해 노력하기 보다는 사적이익을 추구하려는 가능성이 크다는 것이다.

실제로 차등의결권 기업은 IPO 이후 시간이 흐를수록 기업가치에 부정적인 영향을 준다는 분석 결과도 있다. 차등의결권을 도입한 나라에서 차등의결권 효력이 상실되는 ‘일몰조항’의 필요성이 논의되는 이유다.

특히 미국과 달리 한국은 가족기업의 비중이 높고, 집단소송과 같은 투자자 보호 장치가 발달되지 않기 때문에 섣불리 차등의결권을 도입할 수 없다는 의견도 있다. 차등의결권 기업의 불공정행위에 따른 일반투자자의 피해보상 규정은 미비한 실정이다.

남 연구위원은 “차등의결권 제도가 기업지배구조를 악화시키고 일반투자자를 제대로 보호할 수 없다는 주장이 차등의결권 반대의 주된 논점”이라면서 “특히 상장기업의 차등의결권 주식 발행은 주주의 의사결정을 왜곡시키는 수단으로 전락할 수 있다”고 우려했다.

!['바람의나라 클래식', 원작 재현만으로 장기 흥행 가능할까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2102375.jpg)