KTB투자증권은 12일 SK텔레콤에 대해 자사주 소각에 따른 주식 수 감소와 정보통신기술(ICT) 사업 가치를 반영해 목표주가를 38만 원으로 상향하고, 투자의견 '매수'를 유지했다.

남효지 KTB투자증권 연구원은 "6일 자사주 868만 주 소각으로 발행 주식 수는 7206만 주로 감소했다"며 "인적 분할과 자사주 소각 모두 주주가치 제고를 위한 이벤트임을 재확인했다"고 분석했다.

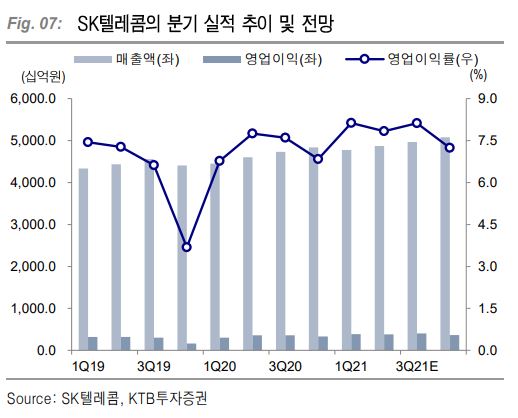

그러면서 "1분기 영업이익은 컨센서스(시장 전망치) 3464억 원을 웃돌았고, 모든 사업부문의 매출 성장이 견조했다"며 "영업 외에서는 SK하이닉스 지분법 이익 2081억 원, SK와이번스 매각 처분이익 1000억 원이 인식됐다"고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)