▲GDP대비 재정수지 적자 장기화는 인플레 압력으로 연결

(자료 하나금융투자)

그는 “ M2는 협의 통화(M1), 예적금, CD 등 단기 현금성 자산으로 구성된다. 코로나 이후 가계에 직접 지급된 보조금 등 자금 대부분은 은행 예금으로 예치됐고 M2를 급증시켰다.대중의 인플레 기대가 높아질 경우 은행에 예치된 유동성이 시중으로 빠져나와 유통되면서 소비자물가를 끌어올리는 경향이 있다”고 말했다.

이어 “향후 예치된 예금이 인출되어 소비, 투자처로 이동할 경우 통화유통속도 높아지고 소비자물가를 한번 더 높이는 압력으로 작용할 것”이라고 설명했다.

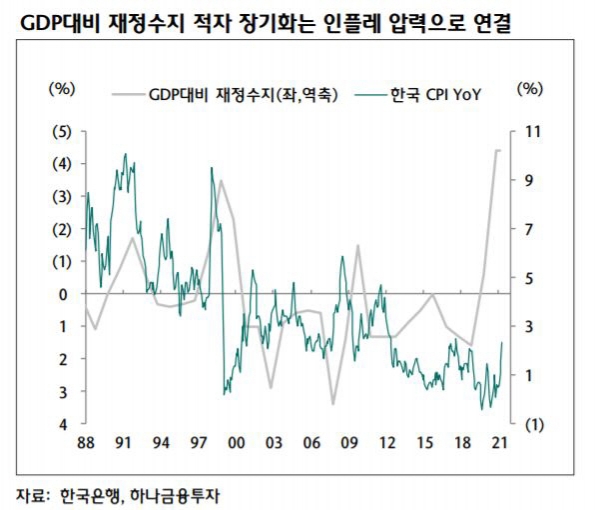

이 연구원은 “한 국가에서 인플레(통화가치 하락)가 발생할 수 있는 경로는 1) 은행의 대출증가, 2) 정부의 대규모 적자재정 편성이 장기화 될 경우이다”면서 “현재 GDP대비 재정수지 적자는 -4.4%로 97년 IMF 당시(-3.5%)를 상회한다. 적자재정 기조 장기간 이어질 경우 인플레 압력은 불가피하다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)