아마존ㆍ알리바바 처럼 ‘적자생존’ vs ‘빠른배송’ㆍ‘라방’에 시장 파이 확대

신세계가 이베이코리아의 지분 80%를 3조4400억원에 인수하면서 이커머스 업계의 승자 독식 현상에 대한 우려가 높아지고 있다. 향후 국내 온라인 쇼핑 시장이 네이버와 신세계, 쿠팡 3강 구도로 재편되고, 네이버와 신세계 연합과 쿠팡이 국내 시장을 석권할 것이라는 전망이다. 한편에서는 빅3를 피해 라이브커머스(라방)와 프리미엄화 등으로 우회 경쟁하면서 시장 자체가 더욱 넓어질 것이란 시각도 나온다.

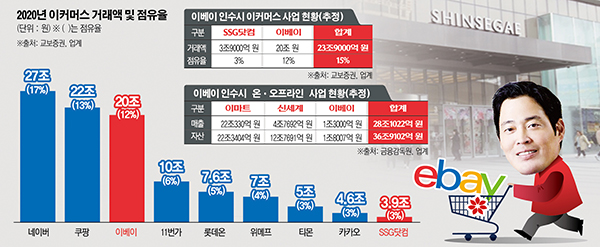

지난해 시장 1위 업체로 평가받는 곳은 네이버로 27조 원의 거래액과 점유율 17%를 기록했고, 이어 쿠팡은 거래액 22조 원과 13%의 점유율로 2위 사업자다. 3위는 매각에 나선 이베이로 20조 원의 거래액과 12%의 점유율을 차지하고 있다.

이런 가운데 전통의 오프라인 유통강자인 신세계가 이베이코리아를 손에 넣으면서 빅 3 구도가 강화될 것이라는 전망이 나온다. 신세계의 온라인 사업인 SSG닷컴은 지난해 3조9000억 원의 매출에 불과하지만 이베이를 손에 넣으면 단순 합계액으로 거래액 24조 원과 점유율 14%로 쿠팡을 뛰어 넘는 온라인 강자로 발돋움할 수 있다.

여기에 신세계가 네이버와 동맹을 맺고 있는 만큼 차후 협업을 통해 신사업을 내놓을 수도 있다. 이번 이베이 인수전에서는 네이버가 발을 뺐지만, 이와 별개로 양사의 협력은 지속 유지한다는 방침이다. 신세계 관계자는 “올 초 양사간 맺은 사업협약을 더욱 공고히 하기 위해 물류와 커머스 등에서 전방위적인 협력체계를 나간다는 계획은 전혀 변함없다”고 했다.

특히 신세계는 오프라인 유통 최강자로서 시너지 효과도 기대된다. 이마트의 작년 매출은 22조 원으로 이마트와 매출 4조7000억 원의 신세계, 1조3000억 원으로 추정되는 이베이를 합치면 단순 합계로만 매출은 28조 원에 달한다.

자산 기준으로는 지난해 이마트 22조3404억 원과 신세계 12조7691억 원에 1조8000억 원의 이베이코리아를 더하면 36조9102억 원으로 국내 유통 최강자 중 하나인 롯데쇼핑(32조8294억 원)과 차이를 벌릴 수 있다.

안승호 숭실대 교수는 “신세계의 이베이 인수로 옴니 채널이 유통시장에 자리 잡을 것”이라며 “온라인과 오프라인 구분짓기보다는 온ㆍ오프라인 장점을 합친 전략을 내세울 것”이라고 봤다.

업계 관심은 신세계가 이베이의 새 주인에 오르면서 승자 독식 구도를 굳힐지 여부다. 미국의 아마존이나 중국의 알리바바처럼 소수의 기업만 살아남고, 소규모 업체는 자취를 감추는 이커머스 대변혁의 서막이 올랐다는 평가가 나온다.

온라인 쇼핑업계는 일찌감치 소수 업체만 최종적으로 살아남는 적자 생존이 예상됐다. 실제 최근 시장 쏠림 현상은 더욱 두드러지는 모양새다. 네이버쇼핑은 지난해 매출 37%가 오른데 이어 올해 1분기에도 40% 뛰었고, 지난해만 2배 치솟은 쿠팡은 올 1분기에도 74% 오르며 매서운 성장세를 보이고 있다. 양사는 각각 점유율 17%와 13%로 이커머스 1~2위인 사업자다.

반면 점유율이 미미한 중하위업체들의 성장세는 정체됐다. 점유율 6%대의 4위 사업자인 11번가의 지난해 매출이 3% 느는데 그쳤고, 인터파크는 되레 뒷걸음질쳤다. SSG닷컴의 1분기 매출도 9.8%로 기대에 미치지 못했고, 롯데온은 오픈마켓 전환에도 불구 매출에 큰 변동이 없었다.

한 이커머스 관계자는 “미국에서 수많은 유통기업이 월마트나 아마존 중심으로 모아지고, 중국에서도 알리바바가 시장을 석권하고 있다”면서 “온·오프라인 거대 유통 공룡을 맞는 분위기로 이어지면서 강자만 살아남는 시장 재편에 대한 위기감이 팽배하다”고 말했다.

김명주 미래에셋대우 연구원은 “37%에 달하는 한국의 높은 온라인 침투율과 일부 플레이어의 높아진 경쟁력 고려 시 올해는 온라인 시장 재편의 해가 될 것”이라고 봤다.

소규모 이머커스 업체들은 쿠팡과 네이버, 이베이 등이 영향력이 적은 분야에 집중하면서 온라인 쇼핑 시장 자체가 더욱 확대될 것이라는 시각도 있다. 라이브 방송과 패션ㆍ의류 등은 아직 절대 강자가 등장하지 않은 카테고리로 꼽힌다. 새로운 시장이 열리며 고객 효용이 높아질 것이라는 분석이다.

최근 이커머스나 홈쇼핑 업계는 라이브 커머스 역량을 강화하는 분위기다. 기존 강자인 네이버와 쿠팡, 카카오 등이 자체 스튜디오를 제작해 라이브 사업 강화에 나섰고, 홈쇼핑 업체인 CJ오쇼핑도 사업자 명을 CJ온스타일로 바꾸며 출사표를 던졌다. 쿠팡 창립 멤버인 유한익 티몬 의장도 라이브커머스 사업을 위해 회사를 떠났다.

빠른 배송 역시 이커머스들이 각자 갖출 수 있는 경쟁력으로 꼽힌다. 네이버와 이베이는 오픈마켓 중심으로 빠른 배송에 약점을 보인다. 프리미엄 식품 쇼핑몰을 표방하는 마켓컬리는 기존의 2배 크기의 김포 물류센터를 오픈하며 5월부터 CJ대한통운과 함께 대전시 일부지역과 세종, 천안, 아산, 청주 등 충청권에 샛별배송에 나섰다. 하반기에는 영남과 호남으로 서비스 지역을 넓힐 계획이다.

이베이 본입찰에서 빠진 SK텔레콤은 아마존과의 협업을 앞두고 자회사 11번가의 배송 인프라 강화에 돌입했다. 3월 배달전문업체 ‘바로고’에 250억 원을 투자해 3대 주주에 올랐고, 4월에는 우체국의 물류 인프라를 활용한 익일배송에 나섰다. 이달 초에는 파주 물류센터를 거점으로 하는 당일 배송 서비스도 내놨다. 향후 아마존 직구 상품의 빠른 배송을 염두에 둔 행보로 풀이된다.

김익성 동덕여대 교수는 “신세계의 이베이 인수에 따라 경쟁 업체들이 퀵커머스나 라이브커머스, 또 다른 인수합병 등 유통 역량 강화에 나서면서 시장 자체가 확대되고 소비자 편익이 개선될 것”이라고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)