연준의 테이퍼(자산매입 축소) 시행에 필수적인 절차는 사전고지(notice)다. 다음주 FOMC(7월 27~28일)에서 관련 예고가 나올지 정확히 알 수는 없지만, 내년 초 테이퍼링을 시작한다면 7~8월 중 사전 고지 가능성이 높아졌다.

김한진 KTB투자증권 연구원은 23일 “2014년 이후와 같은 경기확장 후반기의 테이퍼링과 일련의 긴 통화긴축 일정을 상정한다면 상대적으로 양호한 자산군은 주식이다”며 “세분해서 보면 추가 금융완화가 억제되고 통화정책이 긴축으로 전환되는 구간에서는 기술주(나스닥), 산업재 가치주 (다우존스), 금, 메탈 원자재, 원유 순으로 상대적인 성과 우위를 보일 가능성이 높다”고 분석했다.

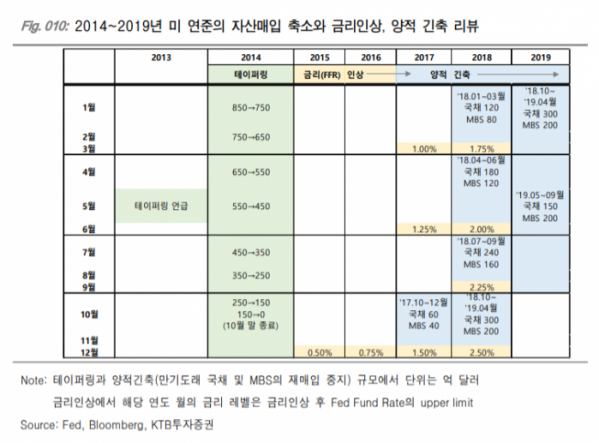

앞서 2014년 테이퍼는 1월부터 10월까지 진행됐고 그 종료시점에서 첫 금리인상까지는 13개월이 걸렸다. 첫 금리인상과 두 번째 금리인상의 간격도 1년이나 걸렸다. 첫 금리인상에서 양적긴축(만기도래 국채나 MBS 재매입 중지)의 시작까지는 22개월이 소요됐다.

김 연구원은 "당시 경기 사이클은 2011년 중반부터 본격 돌아섰고, 2020년 2월까지 경기 확장이 지속됐으므로 통화긴축은 완연한 경기확장 후반부에 시작된 셈이다"며 "이를 가능하도록 도운 것은 물가로, 지금도 인플레이션이 제한적이라면 연준의 긴축행보는 2014년 이후처럼 장기에 걸쳐 더디게 진행될 수 있다"고 설명했다.

그러나 2014~2019년 당시와 지금의 통화긴축 환경이 근본적으로 다르다. 우선 코로나19로 최근 1년 간 연준의 총자산 규모가 2배나 급증해 경기회복에 따라 연준의 대차대조표 정상화(통화정책의 되돌림) 필요성이 커지고 있다.

이어 미국 고용시장이 2022년 말이면 거의 완전고용에 이르는 등 경기확장이 빨라지는 상황에서 물가 조건만 고수해 출구전략을 늦출 경우, 연준은 1년 후 자칫 테이퍼링과 금리인상, 양적 긴축을 모두 동시에 바쁘게 추진해야만 하는 부담에 직면할 수 있다.

자본비용 상승 시 위험이 커질 수 있는 자산시장 요인들이 최근 많아졌고 부채규모도 커졌다. 이에 각국 중앙은행들은 이러한 금융불균형을 제어하는 동시에 경기를 계속 지원해야 하는 두 가지 책무에 직면했다.

그는 “앞으로 연준은 적어도 추가 금융완화를 억제하는데 정책에 초점을 둘 것 같다”며 “즉 첫 금리인상 이전에 내년 초부터는 테이퍼링과 온건한 대차대조표 억제 정책을 펼칠 가능성이 높아 보인다”고 내다봤다.

연준의 정책기조 변화가 자산시장에 시사하는 바는 다음과 같다. 우선 2014년 사례로 봤을 때 테이퍼만으로는 머니마켓(단기금리)과 장기금리, 그리고 주가가 직접 크게 영향을 받는다고 보기는 어렵다.

이어 테이퍼와 금리인상, 양적긴축은 선진국보다는 신흥국 증시에 불리하게 작용할 전망이다. 어떤 형식의 통화긴축이든 연준의 긴축시기에는 신흥국 증시가 선진국 증시보다 불리해진다. 유동성 공급주체인 선진국으로 유동성이 흡수되기 때문이다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)