▲CJ ENM 연결 실적 추이 및 전망

메리츠증권은 6일 CJ ENM에 대해 성장과 수익성의 균형 잡힌 실적을 기대한다며 투자의견 ‘매수’, 목표주가 22만 원을 유지한다고 밝혔다.

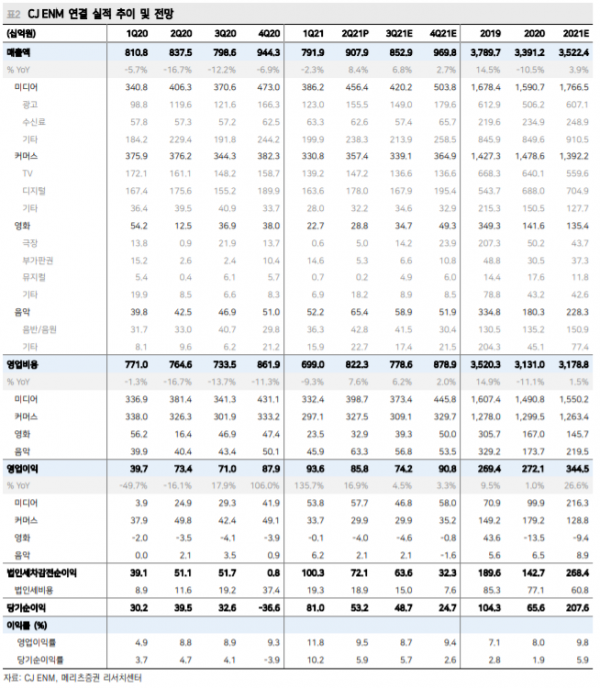

메리츠증권에 따르면 CJ ENM은 올해 2분기 실적을 발표하면서 연간 영업이익 가이던스를 2500억 원에서 3000억 원으로 상향 조정했지만, 상반기에 보여준 퍼포먼스와 대비해 여전히 보수적이라는 평가를 받고 있다.

정지수 메리츠증권 연구원은 “CJ ENM의 TV 광고와 디지털 매출 성장세가 꺾일 줄 모르고 티빙 관련 지표들도 예상을 웃돌고 있어 하반기 미디어 실적 호조는 계속될 것으로 본다”면서 “CJ ENM은 넷플릭스 등 글로벌 OTT와의 협상에서도 여전히 우위를 점하고 있어 하반기 글로벌 프로젝트들이 가시화되면 미디어 부문 실적 기여가 가능할 전망이다”고 설명했다.

또 “하반기 영화 부문은 개봉작 라인업의 확대로 박스오피스 회복이 예상된다”고 덧붙였다.

그는 “'걸스플래닛 999' 걸그룹을 론칭해 일본 'INI'에 데뷔시킬 예정이다”면서 “자체 아티스트 라인업이 확대되면서 음악 부문도 새로운 성장 동력으로 작용할 것이다”고 내다봤다.

정 연구원은 “2021년 연결 매출액은 전년 동기 대비 3.9% 오른 3조5224억 원, 영업이익은 26.6% 상승한 3445억 원을 예상한다”고 말했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)