대출 포트폴리오 다각화로 시장 지위 강화될 전망

카카오뱅크가 높은 가계대출 비중으로 최근 강화되고 있는 금융당국의 가계부채 규제에 유연하게 대응하기 어려울 수 있다는 분석이 나왔다.

17일 한국신용평가에 따르면 전일 열린 ‘금융에 번져가는 핀테크 영향’ 팟캐스트에서 한신평 금융구조화평가본부 여윤기 수석애널리스트는 카카오뱅크에 대해 “가계대출에 편중된 영업기반은 기존은행대비 영업 기반 안정성 측면의 열위요소”라고 평가했다.

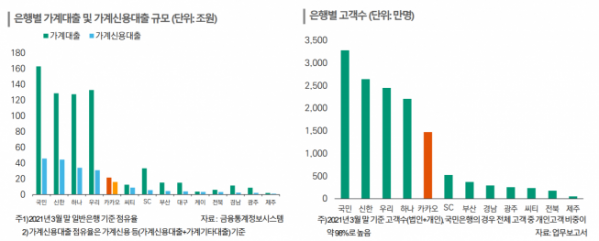

카카오뱅크의 올해 상반기 기준 여신종별 대출 비중을 살펴보면 가계 신용대출 70.9%, 가계 주택대출 29.1%으로, 실행된 대출은 전부 가계대출로 파악됐다. 일반은행의 경우 가계 신용대출 15.1%, 가계 주택대출 36.8%로 가계대출이 전체 여신에서 차지하는 비중이 51.9%에 그친다는 점과는 명백히 비교된다.

대출 건전성은 양호한 것으로 평가된다. 카카오뱅크의 가계 신용대출 중 고신용자 대출 비중은 89%에 달하며, 가계 주택대출 역시 전액 전월세보증금 대출로 구성돼 있다.

여 애널리스트는 “가계대출에 편중된 여신구조로 금융당국의 가계부채 규제 강화 등에 유연한 대처가 어렵다”면서 “단, 신규 상품 출시로 포트폴리오 다각화는 점진적으로 개선되고 있다”고 설명했다. 이어 “출시 예정인 주택담보대출의 성장세가 다각화를 통한 중저신용자대출의 자산건전성 관리 부담을 완화시켜주는 요인으로 작용할 전망”이라고 덧붙였다.

카카오뱅크는 현재는 일부 가계대출에 한정돼 영업을 하다보니 다른 은행에 비해 경쟁력이 뒤처지는 부분은 있다. 카카오뱅크는 아직 주택담보대출, 개인사업자대출 등 풀뱅킹 서비스(Full-Banking)를 제공하지 않고 있어 전체 원화 대출금 규모는 9번째에 불과하다.

하지만 향후 풀뱅킹 서비스를 갖추면 시장 지위가 한층 공고해질 전망이다. 올해 4분기 출시 예정인 주담대의 혁신성, 동일 상품 출시 난이도에 따라 성장의 폭은 다를 것으로 보이지만 성장세는 지속할 것으로 예상된다.

또한, 카카오뱅크가 기업공개(IPO)를 통해 2조5000억 원 규모의 자본을 확충하면서 대출 여력이 큰 폭으로 확대됐다는 점도 카카오뱅크의 성장 가능성을 높이는 대목이다. 국제결제은행(BIS)이 제시한 은행의 자기자본비율인 BIS 비율이 올해 6월 말 수준인 19.9%를 유지한다고 가정하면, 카카오뱅크의 대출 규모는 43조 원에서 59조 원까지 확대할 수 있을 것으로 추정된다.

한편, 이날 팟캐스트에서는 최근 논란이 된 온라인 금융플랫폼에 대한 금융소비자보호법 적용 영향에 대한 의견도 나왔다. 금소법 적용은 단기적으로 핀테크에 영향을 미칠 수 있지만, 장기적으로 보면 핀테크 영향이 확대되는 대세는 변하지 않을 것이란 전망이다.

여 애널리스트는 “핀테크사의 빠른 영향력 확대를 완화시킨다는 점에서 기존 금융기관 입장에서는 다소 우호적”이라면서도 “기술 발전과 이에 따른 금융·비금융간 경계가 희미해지는 장기적인 흐름을 감안할 때 직간접적으로 핀테크의 영향은 점차 커질 것으로 전망된다”고 설명했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)