유안타증권은 24일 애니플러스에 대해 메타버스ㆍNFT를 적용해 종합콘텐츠 업체로 도약할 가능성이 크다고 밝혔다. 투자의견과 목표주가는 제시하지 않았다.

애니플러스는 진격의거인, 러브라이브 등 일본 애니메이션의 유통 및 상품화를 주력 사업으로

영위하는 종합콘텐츠 업체다. 일본 신작 애니 점유율 70% 이상을 확보한 과점 업체로 국내 포함 아시아 8개국에서 넷플릭스(Netflix) 등 국내외 온라인동영상 서비스(OTT) 향으로 콘텐츠를 공급한다.

허선재 유안타증권 연구원은 “본업인 애니메이션 유통은 시장의 구조적 변화에 따라 명확한 성장 모멘텀을 확보했다”라며 “현재 집중하고 있는 상품화, 전시ㆍ행사, 드라마 부문은 최근 관심이 커지고 있는 메타버스ㆍNFT와의 연계 가능성이 매우 큰 사업이라고 판단한다”라고 분석했다.

그러면서 “애니메이션 업계는 아직 메타버스ㆍNFT가 본격적으로 침투되지 않았고, 충성도가 높은 대규모 글로벌 팬덤까지 구축돼 있다”라면서 “향후 애니플러스의 시장 진출 가능성과 진출 시 시장성 또한 클 것으로 전망한다”라고 내다봤다.

이어 “△애니플러스 MD샵 △AGF(애니계의 G-Star) △ICT융합 미디어아트 전시 △드라마 사업은 메타버스ㆍNFT를 적용하기에 매우 적합한 영역”이라며 “3분기 기준 보유 현금 약 325억 원을 기반으로 한 인수합병(M&A) 등 신사업 추진 가시화 시점에서 주가 리레이팅이 이뤄질 것”으로 예상했다.

아울러 허 연구원은 애니플러스가 올해 높은 실적을 기록할 것으로 전망했다.

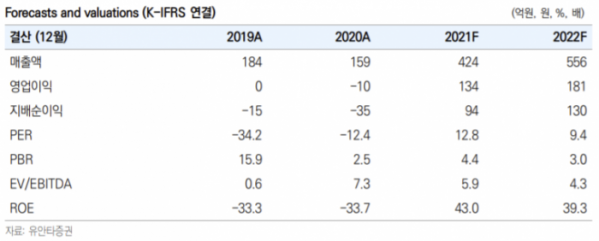

그는 “올해 4분기부터는 동사의 드라마 제작 자회사 위매드의 ‘옷소매 붉은 끝동’ 제작 매출액까지 연결로 반영된다”라면서 “2021년 연간 매출액은 지난해 같은 기간보다 166.9% 오른 424억 원, 영업이익은 134억 원을 기록하면서 흑자전환 할 것으로 추정한다”라고 설명했다.

이어 “2022년 예상실적 기준 주가수익비율(PER)은 약 9배 수준으로 국내 Peer 평균 PER 35배 대비 현저히 저평가돼 있다”라면서 “향후 사업 다각화에 따른 벨류에이션 리레이팅을 기대해도 좋다”고 덧붙였다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)