(출처=한양증권)

한양증권은 9일 이엔코퍼레이션에 대해 "자회사 연결 편입을 통해 산업용 수처리 통합 솔루션을 제공할 수 있게 됐다"며 "이에 따라 본격적인 실적 가시화가 기대된다"고 밝혔다.

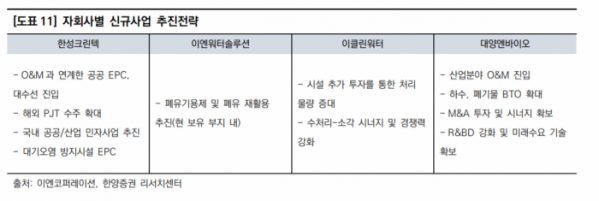

박민주 한양증권 연구원은 "차별화된 수처리 EPC(설계ㆍ조달ㆍ시공) 기술력을 가진 자회사 한성크린텍은 국내 대기업을 비롯한 여러 기업고객을 대상으로 최근 수주 실적이 급증하는 모습을 보여주며 경쟁력을 입증했다"며 "글로벌 ESG 이슈와 환경규제 강화로 수처리 설비 수요는 지속적으로 증가할 것으로 예상돼 향후 꾸준한 실적 상승이 이어질 것으로 전망된다"고 말했다.

박 연구원은 "이앤워터솔루션과 이클린워터 인수로 이엔코퍼레이션은 국내에서 가장 많은 폐수와 액상지정폐기물 처리 인허가량을 보유하게 됐다"며 "신규 진입이 어려운 사업인 만큼 강력한 경쟁력을 가질 수 있고, 경쟁사와 달리 폐수ㆍ폐기물 동시 처리가 가능해 수익성도 좋다"고 설명했다.

이어 "또 다른 자회사인 대양엔바이오의 O&M 역량을 통한 산업용 수처리 토탈 플랫폼으로의 도약이 기대되는 시기"라며 "효율적인 밸류체인을 통해 산업부문과 공공부문을 아우르는 사업을 전개할 수 있을 것으로 보인다"고 내다봤다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)