(한국투자증권)

한국투자증권은 자동차 업종이 지난해 4분기 부진한 실적을 거둘 것이라고 13일 분석했다. 부품 업체는 생산 차질 여파를 고려해 목표주가를 낮춰 잡았다.

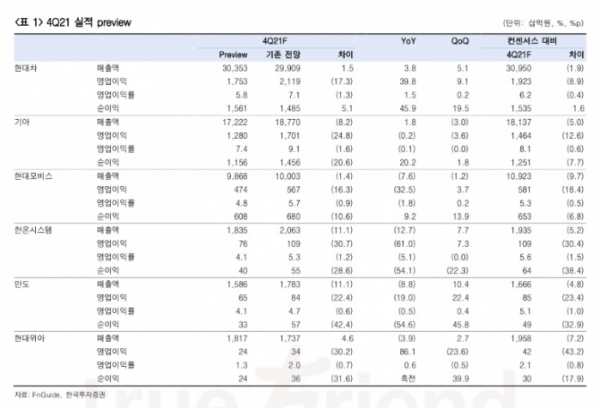

김진우 한국투자증권 연구원은 “주요 회사들의 4분기 실적은 3분기에 이어 부진을 이어갈 전망”이라며 “반도체 공급 부족이 길어지면서 현대차·기아의 4분기 판매 대수는 추정치에 각각 7.5%, 13.1% 못 미쳤다”라고 말했다.

현대차는 4분기 96만894대를 판매했다. 지난해 같은 기간보다 15.7% 줄었다. 기아는 12.7% 감소한 64만8646대를 판 것으로 집계됐다.

김 연구원은 “4분기에는 지난 한 해 상승한 인건비, 재료비, 연구개발비 등이 정산될 것”이라며 “원·달러 환율이 평균 5.9% 상승하며 그 여파를 일부 상쇄했다”고 덧붙였다.

그는 부품 업체의 경우 반도체 품귀 현상의 충격이 더 클 것으로 봤다. 이에 현대모비스(34만 원→32만 원), 한온시스템(1만9000원→1만7000원), 현대위아(10만5000원→9만 원)를 하향 조정했다.

김 연구원은 “당초 예상보다 생산 차질이 길어지고 있다”면서 “오미크론 변이 여파로 반도체 공급 확대의 속도가 더디다”라고 설명했다.

그는 이어 “지금은 실적보다 멀티플(수익성 대비 기업가치)에 집중할 시점”이라며 “전기차 경쟁력 회복에 주목해야 한다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)