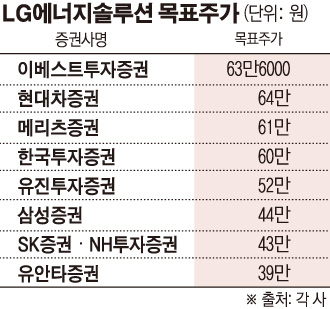

이베스트 목표가 63만600원 제시…현대차·메리츠·한국투자 60만원대 유지

LG에너지솔루션(이하 LG엔솔)이 주요지수 편입을 시작하면서 국내 배터리주들 가운데 홀로 상승하고 있다. 증권업계도 목표주가를 높여 잡으면서 50만 원대에 안착한 LG엔솔은 60만 원대 진입을 노리고 있다.

9일 한국거래소에 따르면 LG엔솔은 이달 들어 주가가 12%(3일 시초가 45만8000원 대비) 올랐다. LG엔솔은 이날 종가 51만1000원을 기록했다. 같은 기간 삼성SDI와 SK이노베이션은 각각 4%, 3% 하락했다.

LG엔솔의 주가는 지난달 27일 상장 당일 시가 59만7000원에는 아직 못 미치는 수준이지만, 50만 원대에 안착하며 지난 8일에는 고가 57만7000원을 터치하기도 했다.

증권사들의 목표주가도 점차 높아지고 있다. 시장정보업체 에프앤가이드에 따르면 국내 증권사들의 LG엔솔 평균 목표주가는 상장 당시 48만8571원에서 50만7500원으로 4% 상향조정됐다. LG엔솔은 유안타증권 39만 원, SK증권·NH투자증권 43만 원, 삼성증권 44만 원, 유진투자증권 52만 원 등의 목표가를 웃돌고 있다.

60만 원대를 전망하는 증권사도 줄을 잇고 있다. 이날 이베스트투자증권은 LG엔솔의 목표주가로 63만6000원을 제시했다. 현대차증권(목표주가 64만 원), 메리츠증권(61만 원), 한국투자증권(60만 원) 등도 60만 원대 목표주가를 유지했다.

이안나 이베스트투자증권 연구원은 “목표주가는 목표 EV/EBITDA(기업가치를 감가상각비 차감 전 영업이익으로 나눈 값) 37배를 적용한 것으로 중국 CATL 대비 30% 할인한 수준”이라며 “향후 LG엔솔이 해외 공장 증설, 특히 미국을 중심으로 확장할 경우 CATL 대비 할인율은 더 감소할 것으로 보인다”라고 분석했다.

LG엔솔은 글로벌 2차전지 지수 조기 편입이 예상되며 패시브 자금이 몰리고 있다. LG엔솔을 담으려는 상장지수펀드(ETF) 등 전체 패시브 자금 규모는 약 2조 원에 달하는 것으로 추정된다.

오는 11일 국내외 기관투자자의 15일 의무보유 물량(4만5281주, 약 245억 원)에 대한 보호예수가 해제되지만, 주가에 미치는 영향은 제한적일 것으로 보인다. LG엔솔의 일일 거래대금이 1조 원을 웃돌고 있는 만큼 200억 원대 물량은 충분히 소화가 가능할 것으로 예상된다.

한국투자증권은 “상장 초기인 만큼 수급에 의한 단기 주가 변동성이 클 것”이라면서 “LG엔솔에 대한 투자는 중장기 관점에 맞춰야 할 것”이라고 밝혔다.

사업포트폴리오도 주가 상승 기대감을 높이는 요인이다. 노우호 메리츠증권 연구원은 “LG엔솔은 테슬라 기술 로드맵에 대응이 가능하며 사업 파트너십을 강화하고 있다”라며 “보유 고객사, 투자자금 여력, 소재 조달 능력 등이 경쟁사 대비 주가 차별화 포인트”라고 설명했다.

조철희·박성홍 한국투자증권 연구원은 “260조 원 이상에 달하는 수주잔고와 2025년까지 생산능력 증가 등을 고려할 필요가 있다”며 “현재 알려지지 않은 다수의 OEM(주문자상표부착생산)들과 JV(합작법인) 협상 중인 점을 고려하면 중장기 성장 가시성은 명확하다. 논의 중인 JV 등이 발표된다면 추가적인 주가 상승이 기대된다”라고 내다봤다.

한편, LG엔솔은 지난해 영업이익 7685억 원을 기록하며 흑자전환에 성공했다. 매출은 17조8519억 원으로 전년 대비 42% 증가했다. LG엔솔은 올해 매출 목표로 전년 대비 8% 늘어난 19조2000억 원을 잡았다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)