신한금융투자는 15일 HMM에 대해 주가 밸류에이션(가치평가)을 높이기 위해선 의미 있는 주주 환원책이 필요하다고 강조했다. 투자의견 ‘중립’을 유지했다.

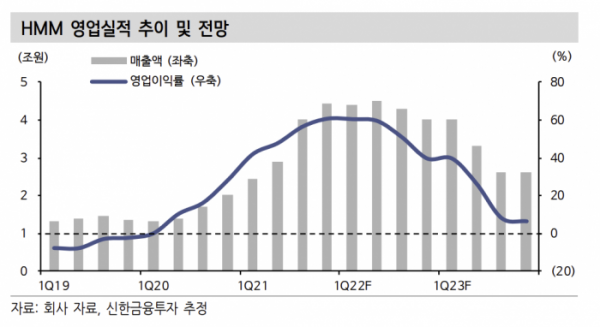

황어연 신한금융투자 연구원은 “HMM의 4분기 매출액은 전년 동기 대비 1.6% 증가한 4조4000억 원, 영업이익은 18.8% 증가한 2조7000억 원을 달성하며 컨센서스에 부합했다”며 “전 분기 대비 단기 노선 비중 상승으로 운송 단가는 소폭 하락하고 운항 횟수는 회복된 것으로 판단된다”고 설명했다.

황 연구원은 “물류 병목이 하나씩 해결되면서 1분기를 고점으로 상반기 점진적, 하반기 본격적인 컨테이너선 운임 하락이 예상된다”고 전망했다.

그는 “글로벌 컨테이너 병목의 원인이 된 미국의 롱비치 항구는 12월 중순 3단계 증설을 끝내 기존 대비 항만 처리 용량이 11% 증가할 전망”이라며 “트럭 운전자 취업자 수도 코로나19 이전 수준으로 회복됐다”고 전했다.

다만 황 연구원은 “아직 항만 내 선적, 하역 인력이 부족해 본격적인 적체 컨테이수 감소는 확인되고 있지 않다”며 “오미크론 완화와 함께 처리 용량 확대를 전망한다”고 덧붙였다.

황 연구원은 “업황 피크아웃(고점 찍고 하강)에 대한 우려로 글로벌 해운사들의 밸류에이션은 10년 내 최저치”라며 “HMM은 동종 업종 대비해서도 19.8%의 할인을 받고 있다”고 짚었다.

이어 “지난해 4분기 이익잉여금이 흑자로 돌아섰고, 올해부터는 배당이 가능해 주주 환원책을 발표할 전망”이라며 “의미 있는 환원책이 나온다면 글로벌 해운사들과의 밸류에이션 차이를 메꿀 수 있다고 판단한다”고 강조했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)