금리인상, 전쟁 우려 등 대내외 변수에 증시 변동성이 커지면서 그동안 낮은 평가를 받은 종목들에 관심이 쏠리고 있다. 최근 국내 유가증권시장에서 HMM, 한화, 한국가스공사 등 소수의 종목이 시장에서 저평가를 받았음에도 실적 전망치는 높아진 것으로 확인됐다.

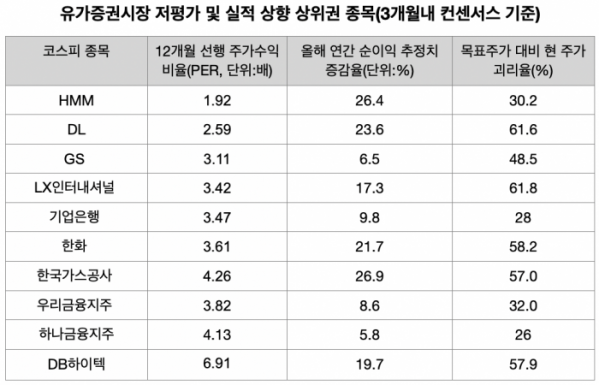

16일 한국거래소에 따르면 전날 기준 유가증권시장에서 12개월 선행 주가수익비율(PER)이 낮은 상위 종목으로는HMM(1.92), GS(3.11), 한화(3.61) 등이 꼽힌다.

이들 종목은 저평가를 받았으나 올해 연간 실적 추정치는 오히려 높아졌다. 금융정보업체 에프앤가이드에 따르면 3개월내 시장 컨센서스를 기준으로 연간 순이익 추정치 증감율은 HMM 26.4%, 한화 21.7%, GS 6.5%로 집계됐다.

저평가 종목들은 최근 높은 실적과 성과로 기대감을 모으고 있다. HMM은 지난해 해운업 호황으로 역대 최대 실적을 달성했다. HMM의 지난해 영업이익은 전년 대비 652% 증가한 7조3775억 원으로 집계됐다. 같은 기간 매출액은 13조7941억 원으로 115% 늘었다. 영업이익과 매출액 모두 사상 최대치다.

GS는 지난해 4분기 영업이익이 7514억 원으로 시장 컨센서스를 22% 상회하면서 사상 최대 실적을 달성했다. 올해 1분기도 긍정적인 전망이 예상되고 있다. 전우제 한화투자증권 연구원은 “유가 상승에 따른 정유 실적 등에 힘입어 1분기 영업이익 8120억 원으로 최대 실적을 갱신할 것”이라며 “올해도 2년 연속 최대 실적 갱신이 가능한 시황”이라고 전했다.

한화는 지난달 자회사 한화에어로스페이스가 위성시스템 개발업체 쎄트렉아이의 지분을 30% 확보해 항공우주산업 내 성장 발판을 마련했다는 평가다. 김종민 삼성증권 연구원은 “이번 인수로 한화시스템의 위성안테나, 한화디펜스의 발사대로 이어지는 벨류체인에 기술력이 추가됐다”며 “그룹 전반적인 시너지가 기대된다”고 분석했다.

이외에도 12개월 선행 주가수익비율(PER)이 낮은 종목으로 DL(2.59), LX인터내셔널(3.42), 기업은행(3.47), 한국가스공사(4.26), 우리금융지주(3.82), 하나금융지주(4.13), DB하이텍(6.91) 등이 집계됐다. 이들 종목도 올해 순이익 추정치 증감율이 한국가스공사(26.9), DL(23.6), LX인터내셔널(17.3), 기업은행(9.8) 등으로 실적이 늘어날 것으로 추정된다.

저평가 실적주들은 시장 컨센서스 상 목표주가 대비 현재 주가도 차이를 보였다. 전날 종가를 기준으로 최근 3개월 내 컨센서스 상 괴리율은 HMM의 경우 목표주가와 30.2%의 괴리율을 나타냈다. LX인터내셔널(61.8%), DL(61.6%)의 괴리율이 컸다. 이어 한화(58.2%), DB하이텍(57.9%), 한국가스공사(57.0%), GS(48.5%) 등이 뒤를 이었다.

전문가들은 저평가 실적주를 중심으로 포트폴리오를 구성할 것을 권고한다. 최근 인플레이션 여파로 미국 연방준비제도(Fed)의 기준금리 인상 일정이 빨라질 것으로 예상되는 되는 만큼 대비가 필요하다는 조언이다.

이경수 하나금융투자 연구원은 “미국 통화정책의 매파 기조와 글로벌 경기회복 가능성 등으로 금리 상승세가 나타나면서 올해 저평가 종목들의 반란이 일어나고 있다”며 “기대수익률이 높아진 채권으로 자금이 옮겨가면서 주식 내에서 기대수익률이 높은 쪽으로 포트폴리오 리밸런싱이 나타나고 있다”고 전했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)