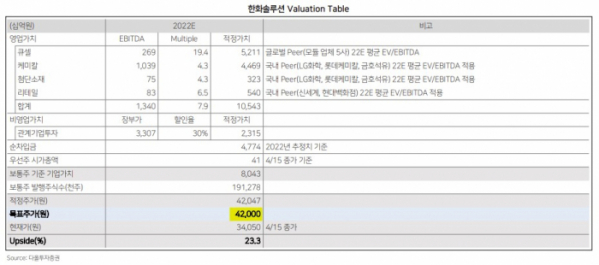

▲한화솔루션 Valutaion Table (출처=다올투자증권)

다올투자증권은 18일 한화솔루션에 대해 전기료 상승에 따른 신재생 발전사업자들의 수익성 확대를 예상하며 목표주가 4만2000원, 투자의견 '매수'를 제시했다.

이날 전혜영 다올투자증권 연구원은 "에너지 위기가 심화되며 재생에너지 보급 확대를 위한 국가별 정책들 다수 발표들은 2022년 글로벌 태양광 신규 설치량을 245GW으로 전망(YoY +33.4%)한다"며 "금리 및 원재료 가격 상승에도 가스 가격 급등에 따른 전기료 상승이 더 가팔라질 것"이라고 전망했다.

전 연구원은 폴리실리콘 가격 강세가 수익성 개선으로 연결될 것으로 진단했다. 그는 "2분기까지는 큐셀 부문 적자 지속이 예상되나, 하반기부터 폴리실리콘 공급 증가하며 가격이 하락할 것"이라며 "수익성 개선이 이루어질 것"이라고 예상했다.

또 "최근 재생에너지 개발 업체인 'RES프랑스', 미국 폴리실리콘 생산 기업인 'REC실리콘' 지분 매입을 통해 태양광 밸류체인을 확대 중"이라며 "중장기 시장 성장에 선제적으로 준비하며 화학ㆍ모듈 판매업체에서 에너지솔루션 업체로 진화를 기대한다"고 분석했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)