SK쉴더스에 이어 원스토어와 태림페이퍼도 상장 철회를 결정했습니다. 세 기업 모두 기관투자자 대상 수요예측에서 저조한 성과를 기록하자 상장 계획을 접은 건데요. 올해 들어서만 현대엔지니어링, 보로노이, 대명에너지 등을 포함해 6개의 기업이 상장을 포기했습니다.

공모주 열풍이 사그라들면서 ‘따상(공모가 두 배에서 시초가가 형성된 뒤 상한가)’도 좀처럼 찾아보기 어려워졌습니다. 오히려 상장 당일 주가가 공모가 아래로 떨어지거나, 상장 이후에도 주가가 부진한 흐름을 보이는 경우가 빈번해졌습니다. 그러다 보니 상장 절차를 밟는 기업을 둘러싼 ‘고평가 논란’도 자주 등장하곤 합니다.

이번에 상장을 철회한 SK쉴더스, 원스토어, 태림페이퍼에는 한 가지 공통점이 있습니다. 불안한 증시 환경 속에서 상장을 추진했다는 점 외에도 공모가 산정 과정에서 고평가 논란이 빚어졌다는 겁니다.

SK쉴더스는 기업가치 대비 상각 전 영업이익(EV/EBITDA)을 활용해 공모가를 결정했습니다. 이른바 ‘이브이에비타’는 기업의 현금 창출 능력을 알아볼 수 있는 지표입니다. 이브이에비타를 활용해 SK쉴더스가 산출한 평가 시가총액은 4조 원이 넘습니다. 경쟁사 에스원의 시가총액이 2조5000억 원 정도인 걸 감안하면 몸값이 높은 수준에서 결정된 셈이죠.

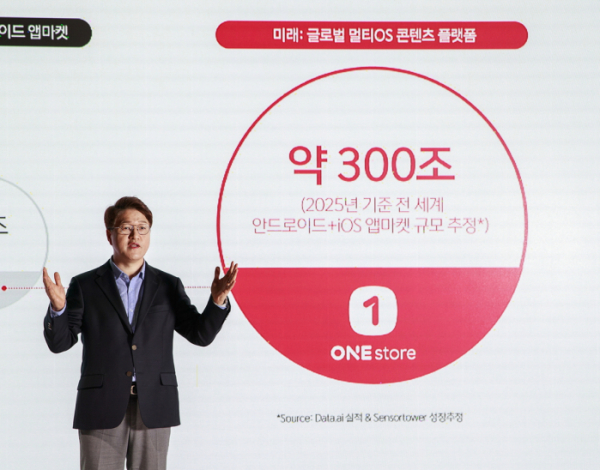

원스토어는 시가총액이 매출액의 몇 배인지를 나타내는 주가매출비율(PSR) 방식을 사용했습니다. 매출액만 가지고 평가하기 때문에 적자를 내고 있거나 성장성이 중요한 기업에 적용됩니다. 쿠팡과 케이카가 이 방식을 사용했고요. 그런데 이 과정에서 글로벌 1위 기업인 애플과 구글 등을 비교 기업군에 올렸다가 비판을 받았고, 이후 비교 기업을 텐센트, 네이버, 카카오, 넥슨 등으로 변경했습니다.

태림페이퍼 역시 고평가 논란을 피하진 못했습니다. 태림페이퍼는 비교 기업의 주가수익비율(PER) 평균을 내 할인율을 적용하는 방식을 택했는데요. 업계 평균 PER이 4~6배 수준인 반면 태림페이퍼는 그보다 높은 11.1배를 적용해 논란이 일었습니다.

기업가치 평가를 둘러싼 논쟁은 코로나19 이후 꾸준히 등장했습니다. 코로나 경제 위기를 극복하기 위한 풍부한 유동성이 자산시장으로 흘러들면서 기존 방법으로는 기업가치를 평가할 수 없을 정도로 주가가 폭등했기 때문입니다.

테슬라가 대표적입니다. 전기차라는 새로운 산업에 대한 성장 기대감이 모여 주가를 끌어올린 겁니다. 2020년 말 기준 테슬라의 PER은 927배에 달했습니다. 국내에서도 BBIG(바이오ㆍ배터리ㆍ인터넷ㆍ게임) 산업이 주목받으면서 해당 기업들의 PER이 코스피 시장의 평균을 훌쩍 넘기기도 했습니다.

이런 상황을 설명하기 위해 나온 지표가 바로 주가꿈비율(PDR)입니다. 추상적 개념인 꿈을 어떻게 평가할 수 있을까? 셈법은 간단합니다. 한국투자증권은 주가꿈비율을 기업의 꿈은 해당 산업의 10년 후 전체 시장 규모에 기업의 예상 시장 점유율을 곱한 것으로 정의했습니다. 주가수익비율(PER), 주가순자산비율(PBR) 등 기존의 방식으론 설명이 되지 않는 미래 가치까지 평가할 수 있다는 겁니다.

PDR은 20년 전 닷컴 버블 때 새롭게 등장했던 PSR을 떠올리게 합니다. 지금은 성장성이 높은 기업을 평가하는 주요 지표로 인정받고 있지만, 당시엔 버블을 정당화하는 논리로 등장했죠. PDR이 유행처럼 번졌을 때도 증시가 고점에 도달했다는 신호가 아니냐는 목소리가 나왔습니다.

물론 지금은 PDR을 찾아보긴 어렵습니다. 증시 활황 속에 폭등했던 주가들이 이제는 더 이상 개미들의 꿈을 반영하지 못하고 있기 때문입니다. ‘삼천피(코스피 3000포인트)’ 시대는 멀어졌고, 주식뿐만 아니라 자산시장 전체가 출렁이고 있습니다.

증권가는 앞으로 예정된 IPO(기업공개) 대어들의 움직임을 주시하고 있습니다

유경하 DB금융투자 연구원은 “인플레이션으로 경기 불확실성이 높아지고, 시중금리가 상승하는 시기에는 미래 실적의 할인율이 커진다”며 “컬리, 쏘카 등 앞으로 진행될 초대형 IPO가 중요한 변수가 될 것”이라고 전했습니다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)