키움증권은 19일 비에이치에 대해 비수기 없는 애플 향 수요로 견조한 실적을 예상한다며 목표주가를 4만 원에서 4만3000원으로 올리고 투자의견 ‘매수’를 유지했다.

오현진 키움증권 연구원은 “기존의 예상과 달리 2분기 북미 고객사 향 물량 감소 우려로 인한 실적 둔화는 없을 것”이라며 “최근 전반적인 스마트폰 수요 둔화에도 프리미엄 제품군 수요는 견고하게 유지되고 있고, 전통적인 비수기임에도 북미 고객사는 아이폰13 상위 라인업 생산 계획을 2분기 증산한 것으로 파악된다”고 했다.

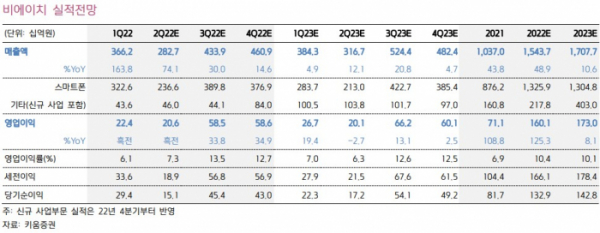

오 연구원은 “공급망 불확실성 해소 및 경쟁사 철수로 인한 예상 물량 확대에 따라 하반기 출시 예정인 아이폰 차세대 제품에 대한 생산도 2분기 시작된 것으로 파악된다”며 제품 믹스 개선과 차세대 제품 대응에 따라 2분기 실적은 매출액 2827억 원, 영업이익 206억 원으로 전망했다.

그는 “하반기 국내 주요 고객사 폴더블폰 신제품 출시 및 차량용 무선 충전 사업 인수 완료 등 전 사업부에 대한 우호적인 사업 환경은 지속할 것”일며 “폴더블폰 향 제품 매출 비중은 작년 기준 5.5% 수준이지만, 폴더블폰 판매량 증가가 예상됨에 따라 올해 폴더블폰 향 매출은 전년 대비 38% 성장할 것”이라고 추정했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)