흥국증권은 26일 SK렌터카에 대해 사회적 거리두기 해제로 국내 여행 수요가 증가하면서 실적 회복이 가속화될 것이라며 투자의견 '매수'와 목표 주가 1만6000원을 제시했다. 전 거래일 기준 SK렌터카의 주가는 9900원이다.

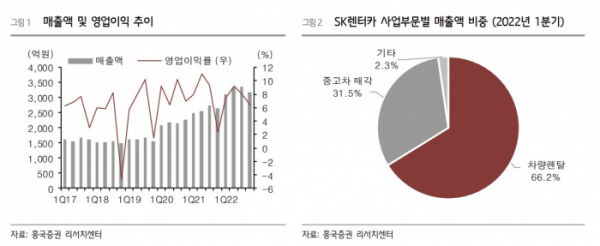

박종렬 흥국증권 연구원은 "SK렌터카의 올해 1분기 실적은 양호한 수준을 달성했다"며 "렌탈과 중고차 부문 모두 매출 성장세가 확대된 가운데 영업 이익도 16.2%로 증가해 성장 본궤도에 재진입하는 데 성공했다"고 분석했다.

이어 "2~3분기 실적은 지난해 높았던 기저효과가 다소 부담이지만 견조한 성장세는 유지될 것"이라며 "지난해 4분기 부진했던 실적을 만회하면서 올해 연간 매출액과 영업이익은 각각 25.0%, 27.5%의 양호한 성장이 가능할 전망"이라고 밝혔다.

최근 온라인 부문 매출 실적도 성장세다. 박 연구원은 "지난해 3분기 이후 온라인 렌탈 플랫폼 구축으로 비고객 유입을 통한 고객풀이 확장되고 있고, 비대면 영업 채널로서의 잠재력이 입증되고 있다"며 "영상광고, 고객참여 이벤트, 제휴 이벤트 등 적극적인 마케팅을 통해 고객을 확대하고, 사회적 트렌드와 부합해 전기차 판매도 지속해서 확대되고 있다"고 전했다.

국내 여행 수요 확대에 따라 렌탈 상품 다변화 등을 통한 장기렌탈 매출도 증가하고 있다. 박 연구원은 "지난 4월 18일 이후 사회적 거리두기 해제로 인해 유동인구가 본격적으로 증가하고 있다. 해외여행이 여전히 제한되고 있고, 이에 따른 보상심리가 작용하면서 국내여행 수요 확대로 연결될 것으로 판단한다"며 "제주도 중심의 단기 렌터카의 실적 호조도 지속되고 있다"고 했다.

다만 매출액에 비해 영업 이익 증가율이 낮은 이유는 렌탈 부문의 수익성 확대에도 불구하고 중고차 부문의 영업이익률 둔화를 원인으로 판단했다.

박 연구원은 "중고차 부문의 업계 경쟁 심화로 인한 매입가 상승을 반영했다"며 "사업부문 별로는 중기 렌탈이 다소 약세이지만, 장기 렌탈의 호조와 단기렌탈 부문(제주도를 비롯한 국내 여행객 증가)의 강세로 렌탈 사업이 영업 이익 증가를 견인할 것"이라고 분석했다.

또 "차량용 반도체 공급 부족에 따른 신차 출고 지연으로 중고차 시장 호조가 지속될 것"이라며 "중고차 부문은 가격 강세로 매각 대수 증가 및 매출과 영업이익 증가세"라고 전망했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)