“그나마 매출 나오는 것(사업부문)을 분할하네.”

코스닥 기업 세중이 물적분할을 발표한 20일, 종목 토론방에서 투자자들의 불만이 터져 나왔다. 분할 상장에 대한 투자자들의 불신을 느낄 수 있다. 전문가들은 당장 기업 분할이 기업가치에 미치는 영향이 없다는 점을 들어 불신이 지나치다고 지적했다.

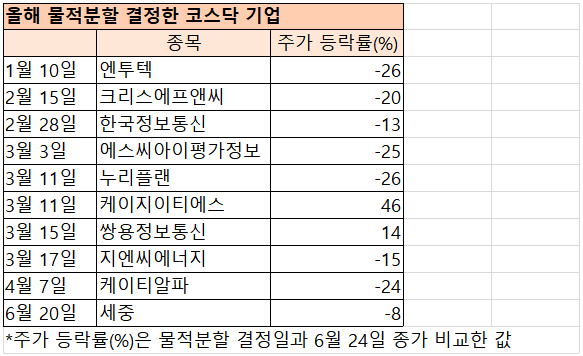

이날 세중은 소프트웨어 사업 부문을 물적분할, 분할 신설법인 세중클라우드(가칭)를 9월 설립할 계획이라고 밝혔다. 이 사업 부문은 지난해 기준 전체 매출의 90%가량을 차지하는 회사 메인 사업부다. 알짜 사업부를 떼어낸다는 소식에 세중의 주가는 물적분할 공시 당일부터 4거래일 만에 13.3%(375원) 하락했다.

물적분할은 분할회사(모회사)가 사업부를 분리해 설립한 신설회사를 100% 자회사로 만드는 방식이다. 이는 통상 시장에서 악재로 여겨진다. 증권가에선 물적분할로 회사의 핵심 사업 부문이 자회사로 떨어져 나가게 되면, '쪼개기 상장' 우려로 이어진다. 이 때문에 모회사의 지분가치가 훼손된다고 보는 시각이 지배적이다.

물적분할은 시장에서 주가 하방 요인으로 작용하고 있다. 물적분할의 장점보다 주주의 기업가치 훼손 우려가 강하게 작용하기 때문으로 해석된다. 코스닥 기업의 물적분할 발표는 일제히 주가 하락으로 이어졌다. 물적분할 발표 시점과 24일 종가를 비교하면 세중은 8%, 누리플랜과 엔투텍은 26%, 지엔씨에너지는 15% 하락했다.

이런 인식에도 코스닥 시장에서는 물적분할이 꾸준히 이뤄지고 있다. 물적분할은 인적분할과 비교했을 때 모회사가 신설기업의 지배권을 확보할 수 있다는 장점이 있다. 실제 27일 한국거래소에 따르면 올해 ‘회사 분할 결정’을 내린 코스닥 상장사는 세중을 포함해 총 12곳이다. 이중 물적분할을 결정한 회사는 11곳이다. 지난해 같은 기간에도 코스닥 상장사 14곳이 물적분할을 결정했다.

이종우 경제평론가는 “물적분할 자체가 회계적으로 기업가치에 손상을 입히는 건 아니더라도 사람들이 (악재라고) 믿는 상황이라 어느 정도 훼손이 된다고 봐야 한다”며 “물적분할을 막을 수는 없지만, 주주들이 반발하면 기업 입장에서는 밀어붙이기가 어렵기 때문에 시장 내부적인 힘에 의해 앞으로는 물적분할이 점차 줄어들 것”이라고 내다봤다.

이런 인식에도 기업들이 물적분할을 하는 이유는 대부분 '사업상의 목적'이다. 올 상반기 물적분할한 코스닥 기업들은 대부분 ‘사업부문 분리를 통한 경쟁력 강화’를 내세웠다. 케이티알파는 15일 인공지능(AI)과 디지털전환(DX) 부문을 분리해 알파디엑스솔루션(가칭)을 9월 신설하겠다고 공시했다. 목적은 “사업 부문의 전문성과 시장지배력 강화”였다. 누리플랜은 사업의 효율성 제고를 위해 지난달 30일 경관조명사업 부문을 떼어 누리웍스를 설립하겠다고 했다.

유효상 숭실대 교수는 “물적분할은 기업의 상황에 따라 성장을 위해 하는 선택일 수도 있다”며 “예컨대 코로나19 때문에 시장 상황이 바뀌어서 신규 사업을 하려는 경우 분할은 필수적으로 일어난다고 본다”고 설명했다.

유 교수는 “LG에너지솔루션 이슈로 인해 물적분할에 대한 부정적인 인식이 심해졌다”며 “물적분할 하나만을 가지고 기업의 가치가 내려간다고 할 수 없고 주가가 하락하는 결과만 보고 물적분할을 악재라고 하는 건 결과 편향적인 해석”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)