공시주기 기존 3개월→1개월 단축, 신규취급액으로 산출

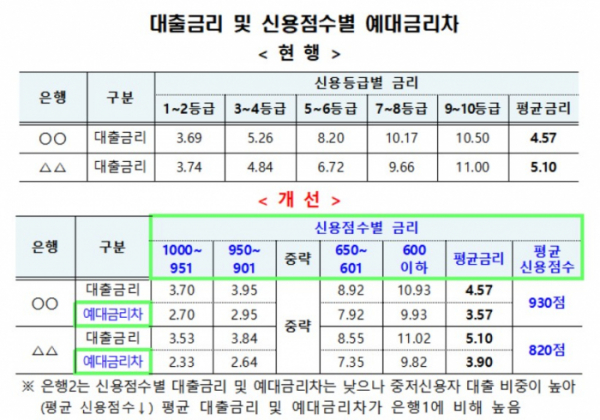

가계대출금리, 은행 자체 신용등급→소비자 신용점수 확인 방식 변경

금융위원회와 금융감독원은 6일 ‘금리정보 공시제도 개선방안’을 발표하면서 전체 은행의 예대금리차 비교공시 주기를 기존 3개월에서 1개월로 단축한다고 밝혔다. 공시는 은행연합회 홈페이지에서 이뤄진다. 예대금리차는 월별 변동 정보를 공시하는 것이 목적으로 신규취급액 기준으로 산출한다. 예대금리차는 평균 대출금리에서 저축성 수신금리를 뺀 값이다.

여기에 대출 평균(가계+기업) 기준과 가계대출 기준을 모두 공시한다. 대출 평균 기준 예대금리차는 월별 변동 추이 확인 목적으로 공시한다. 가계대출 기준 예대금리차는 소비자가 활용하기 쉽도록 신용점수 구간별로 대출금리와 함께 공시할 방침이다.

대출금리 공시도 개선한다. 현재 대출금리는 은행연합회를 통해 매월 은행별 대출금리 정보(신규취급액 기준)를 비교 공시 중이다. 대상 상품은 주택담보대출, 신용대출, 한도대출 (중소기업) 담보대출, 신용대출, 한도대출이다.

가계대출금리는 은행별 자체 신용등급 기준으로 공시(총 5단계)해 소비자가 본인 신용점수에 맞는 금리정보를 확인하기 어려운 점이 있다.

이에 소비자가 본인 신용점수에 맞는 금리정보를 쉽게 확인할 수 있도록 가계대출금리 공시기준을 신용평가사 신용점수로 변경한다. 신용평가사 신용점수는 50점 단위로 공시될 예정이다.

이형주 금융위 금융산업국장은 “소비자가 어떤 대출 금리를 받는지 적정한지 알아야 은행과 협상력이 높아진다고 생각한다”라며 “소비자들이 대출금리가 어떻게 산정되는지 알아야 한다는 게 핵심”이라고 설명했다.

예금금리 공시 제도도 개선한다. 은행별로 우대금리 적용기준 등이 상이함에 따라 소비자에게 실제 적용된 금리정보 확인이 어렵다는 한계를 개선한다는 취지다. 실제 소비자에 적용된 금리정보를 확인할 수 있도록 각 예·적금 상품의 전월 평균금리(신규취급)도 추가 공시한다.

이형주 국장은 “예대금리 차가 줄 것이냐가 관심사일 텐데 객관적으로 현재 시장금리가 상승하고 있는데 예대금리차는 장단기 금리 차와 밀접하다. 장단기금리차가 상승하면 예대금리차가 확대한다”라며 “지금은 장단기 금리차가 확대될 수밖에 없고 예대금리차 인하 여건은 어렵다고 본다”고 설명했다. 이어 “다만 그 과정에서 적정 수준 이상으로 확대되는 것에 대해서 대출 금리 상승 제어 수단으로 기대하고 있다”고 설명했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)