(출처=NH투자증권)

NH투자증권은 14일 LG유플러스에 대해 올해 이후 실적 추정치를 하향 조정함에 따라 목표주가를 기존 1만7000원에서 1만6000원으로 낮춘다고 밝혔다. 투자의견은 ‘매수’를 유지했다.

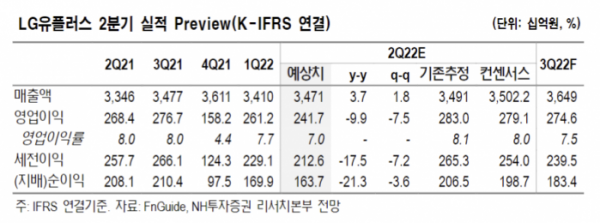

안재민 NH투자증권 연구원은 “LG유플러스의 2분기 영업이익은 지난해 같은 기간보다 9.9% 감소한 2417억 원으로 추정하며, 시장 컨센서스 2791억 원을 소폭 밑돌 전망”이라고 말했다.

안 연구원은 “무선, IPTV(인터넷TV), 기업인프라 등 전체 사업은 양호하지만, 희망퇴직 관련 일회성 인건비가 450억 원 정도로 반영될 것”이라고 내다봤다.

안 연구원은 “5G 가입자 확대에 따른 무선 사업, IPTV를 중심으로 한 스마트홈, IDC(인터넷데이터센터)와 솔루션의 기업인프라 사업 모두 양호한 성장세를 보이면서 통신서비스 산업 전반적으로 우호적인 사업 환경이 지속되고 있다”고 평가했다.

이어 그는 “다만 1분기에 보여준 무선 사업의 성장률 둔화와 M2M(사물지능통신) 가입자 증가에 따른 ARPU(가입자당평균매출) 감소 추세는 올해 내내 경쟁사와 비교될 수밖에 없는 상황”이라고 지적했다.

그러면서 “최근 추가 신청한 3.5GHz의 20MHz 대역폭 확보는 주파수 가용성과 유저당 보유 주파수가 경쟁사보다 우위에 선다는 점에서 긍정적”이라며 “반면 주파수 추가 할당에 따른 자본적 지출(CAPEX)과 주파수 상각비 증가는 불가피하다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)