신한금융투자가 20일 이루다에 대해 미국 시장 수출 호조가 회사의 실적 성장을 이끌 것이라고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

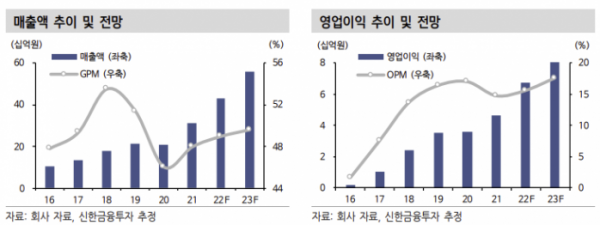

원재희 신한금융투자 연구원은 “2분기 매출액은 102억 원, 영업이익은 17억 원으로 각각 전년 동기 대비 47.7%, 120.8% 증가할 것으로 추정한다”며 “미용의료기기와 소모품 등 전 제품군에서의 고른 성장이 전망되기 때문”이라고 분석했다.

원재희 연구원은 “2분기 수원시 미용의료기기 통관데이터는 약 734만 달러로, 지난해 같은 기간보다 65% 성장했다”며 “미국향 통관데이터는 약 337만 달러로, 전체 데이터 중 46%를 차지했고 전년 동기 미국향 통관데이터 비중이 18% 수준이었음을 감안하면 미국향 수출 호조가 전사 호실적을 견인 중인 것”이라고 판단했다.

원 연구원은 “올해 매출액과 영업이익은 각각 431억 원, 68억 원으로 추정한다”며 “2020년 하반기부터 시크릿 고주파 레이저(SecretRF)와 함께 복합의료기기 프락시스 프로(Fraxsis Pro)의 미 메디컬 에스테틱 전문기업 큐테라(Cutera Inc.)향 공급 확대가 이뤄지고 있고 이에 따라 소모품 매출을 동반하는 장비 누적 판매대수는 3977대까지 증가했다”고 설명했다.

이어 “향후 장비 공급 확대에 따른 본격적인 소모품 매출 고성장이 기대되는 만큼 영업레버리지 효과에 따른 수익성 개선 구간에 진입했다”고 덧붙였다.

그는 “최근 이루다는 큐테라와의 공급계약을 2026년까지 연장하고 큐테라에 시크릿 고주파 레이저의 유럽 4개국 판권을 부여해 제품 경쟁력을 확인한 바 있다”며 “여기에 더해 하반기 고가 라인에 속하는 혈관구제레이저수술(VSLS) 장비 리팟(Reepot) 런칭으로 외형 확장과 수익성 개선을 노리는 만큼 글로벌 미용의료기기 업체가 갖춰야 할 경쟁력을 갖췄다”고 평가했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)