(출처=다올투자증권)

다올투자증권은 26일 SK텔레콤에 대해 배당 매력과 신사업 기대감이 더욱 높아졌다고 평가하며 투자의견 '매수', 목표주가 7만2000원을 유지한다고 밝혔다.

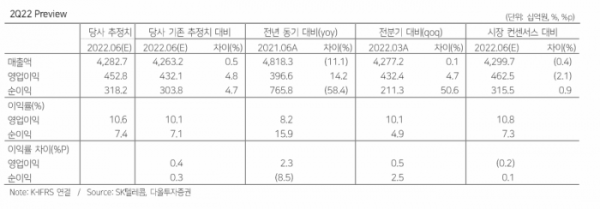

김진우 다올투자증권 연구원은 "임직원 대상 축하금 지급 영향에도 불구하고 시장 추정치에 부합하는 실적이 전망된다"며 "상각비와 마케팅비 감소라는 기존 투자 포인트가 유효하다"고 말했다.

2분기 매출액은 전년 대비 3.8% 증가한 4조2800억 원, 영업이익은 14.5% 늘어난 4528억 원을 기록할 것으로 전망됐다.

김 연구원은 "무선 매출액은 2조7600억 원으로 전년 대비 3.6% 증가할 전망"이라며 "2분기 5G 가입자 수는 1180만 명으로 추정되며 연말 가이던스(1300만 개)에 부합하는 수준"이라고 내다봤다.

이어 "별도 감가상각비와 마케팅비는 전년 대비 각각 0.2%, 1.4% 감소할 것으로 추정한다"며 "플래그십 단말 출시 부재와 5G 출시 초기 마케팅비 상각 완료 영향"이라고 설명했다.

김 연구원은 "SK텔레콤은 3300억 원 규모의 하나카드 지분을 매각하고, 3300억 원 규모의 하나금융지주 지분을 매입했다"며 "비금융 데이터를 활용한 신용평가서비스 등의 시너지가 기대된다"고 짚었다.

그러면서 "데이터센터 관련 향후 3년 평균 매출액 성장률도 10%에 달할 것으로 전망한다"며 "연내 관련 성과 공유가 지속되며 가치 재평가가 기대된다"고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)