(출처=신한금융투자)

신한금융투자는 17일 대우조선해양에 대해 러시아 제재와 매각 등의 불확실성 등을 반영해 산정한 목표주가 2만5000원을 유지한다고 밝혔다. 투자의견 역시 ‘매수’를 유지했다.

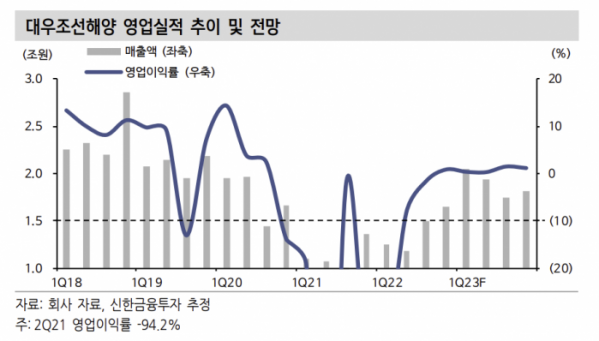

이동헌 신한금융투자 연구원은 “2분기 매출액은 전년 동기 대비 10.7% 증가한 1조2000억 원, 영업손실은 995억 원으로 적자를 지속했다”며 “매출이 기대보다 낮았지만 2분기 원ㆍ달러 환율이 전 분기 대비 7.1% 상승하며 손실을 축소했다”고 설명했다.

이 연구원은 “러시아 관련 수주 잔량은 총 12척이며, 이중 문제가 된 선박은 Arc7의 3척이다. 현재 2척이 계약 해지됐고, 1척도 해지될 것으로 예상한다”며 “3척에 대한 리세일(재판매)이 진행될 것으로 보이며 매출액 일부가 순연될 전망”이라고 내다봤다.

이어 “하청지회 파업은 조업도 손실로 반영됐고, 1도크 진수가 5주 지연됐다”며 “캐치업 플랜(고강도 비용 절감 계획)을 가동 중이지만 연간 매출도 일부 지연될 것으로 보인다”고 덧붙였다.

그러면서 그는 “조선사들의 적자 기조로 BPS는 지난 6년 동안 하향됐다. 2023년은 실적 회복 첫해로 보수적으로 목표주가를 산정했다”며 “매각과 러시아 잔고에 대한 불확실성을 반영해 할인을 적용했다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)