NH투자증권은 26일 인선이엔티에 대해 하반기 소각시설 가동과 폐기물 처리단가 반등에 따라 영업이익이 개선될 것이라며 투자의견 ‘매수’와 목표주가 1만5000원을 유지했다.

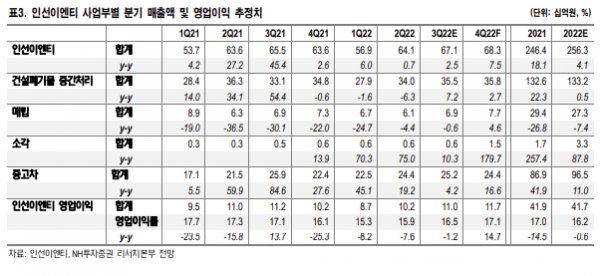

백준기 NH투자증권 연구원은 “2022년 2분기 매출액 641억 원, 영업이익 102억 원으로 올해 상반기까지 영업이익 성장이 부진했다”며 “톤당 3만8000원 수준의 양호한 건폐 처리단가에도 불구하고 매립단가의 회복이 늦어졌기 때문”이라고 분석했다.

백 연구원은 “하반기부터 다양한 모멘텀과 실적 개선이 기대된다”며 “합병 자회사 영흥산업환경의 소각로 증설 매출이 4분기부터 반영될 예정이고 해당 시설이 2023년부터 하루에 192톤(t)씩 풀 캐파(Full Capaㆍ최대 생산능력)로 운영되면 연간 영업이익 40억 원 이상 증가할 것”이라고 내다봤다.

백 연구원은 윤석열 정부 최대 공약 중 하나인 270만 호 주택 공급 정책도 인선이엔티와 같은 건설폐기물 처리업체의 직접적인 수혜가 예상되는 이유라고 했다. 그는 “재건축, 재개발의 경우 신규 주택 공사 대비 철거 폐기물량이 압도적으로 많다”며 “물량 측면에서 내년부터의 건폐 실적에 기대감으로 작용할 전망”이라고 설명했다.

그는 “건폐 처리단가가 지속 상승 중이고 매립단가는 하반기에 하락 추세가 멈출 것”이라며 “최근 운반비 및 유류비 상승에 단가 인상으로 대응했고 인선이엔티는 수도권 비중이 높아 매출 또한 안정적으로 발생 중”이라고 했다.

이어 “인선이엔티는 현재 인선모터스를 통해 정부에 폐배터리 보관 서비스를 제공 중이고 배터리 재활용 기업에 해체 서비스를 제공하는 형태의 임가공 사업을 영위 중이라 해당 산업 규모가 성장할수록 동사 외형 성장에 기여할 것으로 예상한다”며 “올해 실적은 매출액 2563억 원, 영업이익 417억 원으로 전년과 유사할 전망”이라고 평가했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)