저축은행 평균 금리 14~15%, "채무 3~5%까지 낮추는 건 제공 범위 넘어"

코로나19로 인한 피해로 대출상환에 어려움을 겪는 자영업자·소상공인들을 구제하기 위한 '새출발기금' 운영 방안이 최종 확정되면서 저축은행 업권의 우려가 현실화 되고 있다.

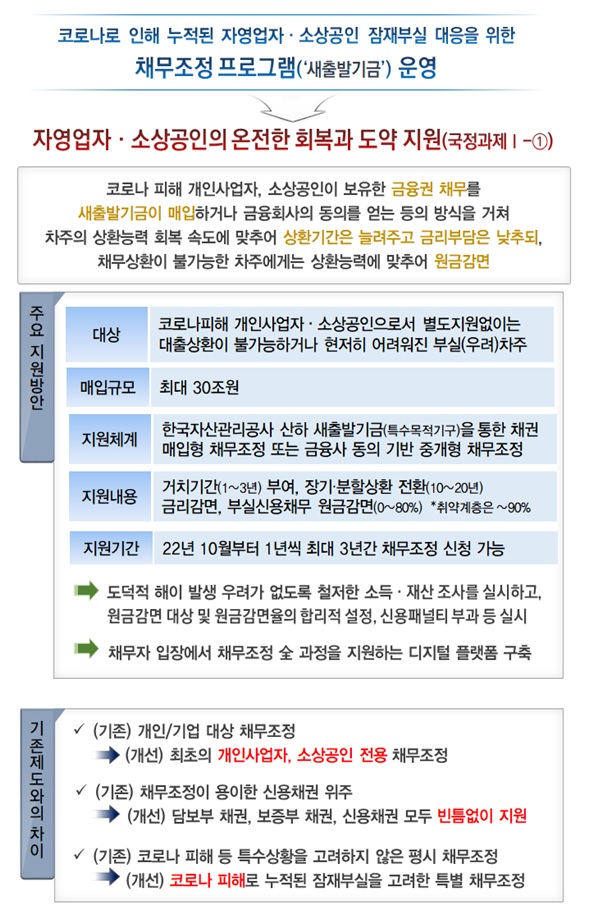

금융위원회는 내달부터 시행하는 '자영업자·소상공인 채무조정 프로그램(새출발기금) 운영방안'을28일 공개했다. 당국의 방안이 최종 확정되자 은행권에서는 우려의 목소리가 나온다.

가장 큰 영업타격이 예상 받는 곳은 저축은행 업권이다. 저축은행 업계에는 그간 저축은행 대출 상품을 이용했던 차주들이 정책금융이나 시중은행으로 이탈할 수 있기 때문이다.

저축은행업계 관계자는 "저축은행의 평균 신용대출 금리 수준이 14~15%인데 그 채무를 이제 9%나 아니면 3~5%로 낮춰야하니 이런 부분이 염려된다"며 "기금 지원 대상자가 저축은행업계가 많을 수 밖에 없다. 수익성에 상당히 타격이 있을것 같"고 말했다.

저축은행은 일단 새출발기금 확정안이 나왔기 때문에 시행해 보고 부작용이 나오는 부분에 대해서 적극 건의할 것으로 알려졌다.

시작전부터 우려가 커지자 금융당국은 지난 22일 저축은행을 대상으로 설명회를 진행했다. 세부안 발표를 앞두고 소통의 자리를 마련하겠다는 취지였지만, 공감대를 형성하지 못하면서 의견 조율에 실패했다. 이날 회의는 당초 금융위에서 참석할 것으로 알려졌지만, 캠코 관계자만 와서 지난 18일 금융위 설명회 때 이야기를 반복하는 데 그쳤다. 일부 저축은행은 참석하지 않은 것으로 알려지면서 회의 무용론까지 나왔다.

저축은행의 경우 정기예금 금리가 연 3.5%, 인건비, 마케팅, 리스크 관리 비용 등을 합치면 조달 원가만 연 7%대에 달한다. 새출발기금 초안에서 제시한 3~5% 금리는 2금융권이 자체적으로 제공할 수 있는 범위를 넘어섰다는 말이 나오는 이유다.

실제 올 2월 말 기준 금리 7%가 넘는 사업자대출 잔액은 22조 원 규모다. 이 중 비은행권 대출만 18조 원, 전체의 80%가량을 차지한다. 정책금융을 통해 1금융권으로 넘어간 고객을 다시 유치할 수도 없다.

시중은행도 걱정은 마찬가지다.

은행권은 공익적 역할이 있기 때문에 어려운 차주는 기금 혜택을 받게 해야하지만 잘못된 인식을 심어줄 수 있어 우려를 표출하고 있다.

은행권 관계자는 "기금신청 조건에 불이익은 없고 신청조건도 까다롭지 않다면 갚을 수 있는 차주도 갚지 않고 버티는 문제가 생길 수 있어 부실 우려도 있다"고 설명했다.

은행권은 도덕적 해이에 대한 우려도 표시했다. 은행권 관계자는 “고의적인 연체자에 대해 신용회복위원회에서 자체 채무조정 심사를 철저히할 필요 있다”면서 “고의 연체자에 대해서는 신복위 심사과정에서 거절하겠지만 고의 연체자에 대한 판단을 정교하게 해 성실상환 고객에 대한 역차별을 방지해줘야 한다”고 말했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)