예상치 못한 결과 초래할 위험

1997년 아시아 외환위기도 달러 강세가 주원인

신흥시장·기업 실적·글로벌 경제·외환시장 개입·달러 조달 등 영향

실물경제에서 미국 달러 가치 상승은 수입품을 더 저렴하게 만들어 미국인의 상대적 구매력을 높일 수 있다. 그러나 세계 금융시장의 중심에 있는 달러의 통제할 수 없는 강세는 예상치 못한 결과를 초래할 수 있다.

월가는 신흥시장과 기업 실적, 글로벌 경제와 각국의 외환시장 개입 움직임, 달러 조달 등 강달러가 문제 될 수 있는 5가지 주요 영역을 우려의 눈길로 보고 있다고 11일(현지시간) 월스트리트저널(WSJ)이 보도했다.

달러 강세는 1997년 아시아 외환위기와 1998년 러시아 금융위기의 배후로 꼽히고 있다. 러시아의 모라토리움(채무상환 유예) 선언은 당시 미국 거대 헤지펀드 롱텀캐피털매니지먼트의 붕괴로 이어지기도 했다.

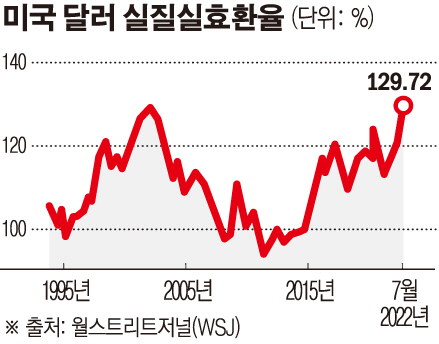

올해 강달러는 과거의 악몽을 떠올리기에 충분하다. 주식과 채권이 모두 하락하면서 피난처를 찾는 투자자들이 모두 달러를 움켜쥐고 있다. 주요 통화 바스켓 대비 달러 가치를 나타내는 WSJ달러인덱스는 올 들어 지금까지 13% 상승했다. 유로와 일본 엔화, 영국 파운드화 등은 연일 수십 년 래 최저치를 경신하고 있다.

신흥국 경제는 특히 강달러에 취약하다. 달러 강세로 인한 신흥국들의 자국 통화 가치 하락은 해당 국가의 인플레이션을 크게 악화시킨다. 연초 신흥시장은 상품 가격 상승에 힘입어 달러 강세에도 버티는 모습을 보였지만, 최근 원자재 가격 하락으로 취약해졌다고 WSJ는 지적했다.

기업 실적에도 경고등이 켜졌다. 해외에서 사업을 많이 펼치는 미국 기업들이 달러 강세를 이유로 6월 이후 실적 가이던스를 하향 조정하고 있다. 마이크로소프트(MS)는 위험 신호를 최초로 낸 기업 중 하나다. 애플과 구글 모회사 알파벳, 반도체 대기업 엔비디아 주가가 연초 크게 요동친 주원인으로도 달러 강세가 꼽혔다.

세계 경제도 불확실성이 한층 커졌다. 유럽중앙은행(ECB)이 지난주 유로화 도입 이후 최초로 자이언트스텝(기준금리 0.75%포인트 인상)을 밟았지만, 계속되는 강달러 행진에 인플레이션 대처가 한층 어려워졌다.

지속적인 달러 강세로 각국 정부가 외환시장에 훨씬 더 직접적으로 개입할 것이라는 불안도 커졌다. 그만큼 시장이 왜곡될 것이라는 우려도 고조되고 있다.

투자자들이 달러를 비축하면서 각국 정부나 기업들의 달러 자금 조달도 더 어려워질 전망이다. 이는 글로벌 금융 안정성에 악영향을 미칠 수 있다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)