(출처=현대차증권)

현대차증권은 4일 하이브에 대해 방탄소년단(BTS) 완전체 활동이 줄어도 전 아티스트의 활동량 증가로 하반기 감익 폭이 제한적이고, 위버스 고도화가 예상되면서 투자의견 '매수'를 유지한다고 밝혔다. 다만 목표주가는 시장 하락을 반영한 21만 원으로 기존 대비 16% 하향 조정했다.

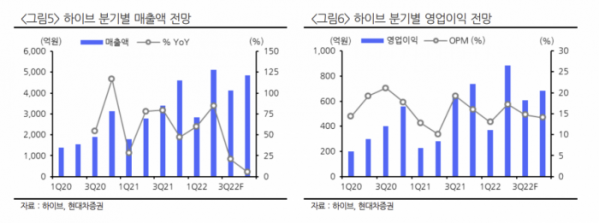

김현용 현대차증권 연구원은 "하이브의 3분기 매출액은 전년 동기 대비 20.9% 증가한 4123억 원, 영업이익은 7.5% 감소한 607억 원으로 시장 기대치에 부합할 전망"이라고 말했다.

김 연구원은 "매출은 음반이 작년 수준을 유지하는 가운데 세븐틴·TXT 콘서트로 인한 공연과 MD 매출 증가가 성장을 견인할 것으로 예상한다"며 "음반은 BTS 판매량이 60% 급감했지만, 세븐틴·뉴진스 효과로 전년 동기 수준을 유지한 점은 긍정적"이라고 설명했다.

그는 "4분기에도 BTS 솔로 2명 음반과 부산 콘서트, 세븐틴·TXT·엔하이픈 글로벌 투어, 르세라핌·뉴진스 컴백, 일본 현지화 아이돌 데뷔까지 전 아티스트가 활동할 계획"이라며 "BTS 비중은 2024년이면 35~40% 수준으로 낮아질 전망"이라고 분석했다.

또한 "위버스 트래픽 격상을 위해 동사는 글로벌 아티스트 입점과 신규 서비스 출시를 계획 중이다. 미국 아티스트들은 연말연시 입점 가능하도록 협상 중이며, 일본 아티스트들이 빠르게 입점할 가능성도 높다"고 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)