NH투자증권이 대한항공에 대해 회복 중인 여객수요와 상승한 항공권 가격이 실적에 반영될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3만5000원에서 3만 1000원으로 11% 하향조정했다. 전 거래일 기준 종가는 2만1350원이다.

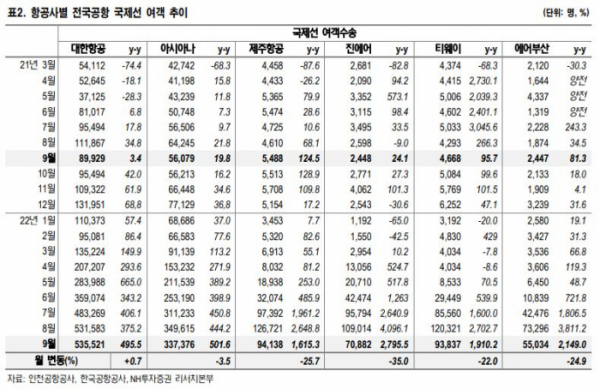

18일 정연승 NH투자증권 연구원은 “9월까지 국제선 여객 수송량은 코로나 이전인 2019년 평균 대비 26%에 불과하다”며 “대한항공 여객 수송량 인원 기준 32%, 거리를 감안한 화물수송량(FTK) 기준으로는 30% 회복되어 시장 대비 양호하다”고 분석했다.

정 연구원은 “이는 국제선 회복이 중장거리 노선인 미주, 유럽 중심으로 회복되고 환승 노선 수요가 유입된 영향”이라면서 “수요 회복 속도는 더디지만, 항공권 가격 강세 지속되고 3분기 국제선 운임은 135원으로 2019년 평균 대비 45% 높다”고 했다.

이어 “수요를 선제적으로 확인하고 공급을 늘리는 전략으로 인해 가격결정력이 높다”며 “연료비, 인건비 상승에도 이를 항공권에 성공적으로 전가했다”고 평가했다.

정 연구원은 “코로나 이전부터 이어지던 프리미엄 수요 호조도 가격 강세에 긍정적으로 작용했다”며 “현재 공급 전략 및 수요 추세를 감안하면 운임 강세가 장기화되고 가격 효과가 실적에 반영될 전망”이라고 봤다.

그는 “화물 피크아웃, 경기 둔화에 따른 수요 우려가 존재하지만, 여객 수요 회복은 여전히 진행 중이며, 여객 운임 강세 효과가 주가에 반영되지 않았다고 판단한다”고 했다.

또 “글로벌 경기 침체 우려 등으로 인해 여객 수요 위축과 운임 하락 우려를 완전히 떨치기는 어려우나, 대한항공은 독보적인 중장거리 포트폴리오, 프리미엄 수요 강세, 환승 수요 유치 등으로 전체 여객 시장 대비 대한항공의 수요는 견조할 전망”이라고 했다.

![롤 프로리그 이적시장, 한국 선수들의 ‘컴백홈’ 러시 시작될까 [딥인더게임]](https://img.etoday.co.kr/crop/320/200/2096914.jpg)