최근 은행들이 예ㆍ적금 금리를 크게 올리고 은행채를 대거 발행하면서 시중 자금을 대규모로 빨아들이고 있다.

이로 인해 회사채나 증권사, 저축은행을 비롯한 2금융권 등으로 가는 돈 길은 막혔다.

23일 금융권에 따르면 5대 은행(KBㆍ신한ㆍ하나ㆍ우리ㆍNH농협)의 20일 현재 정기예금 잔액은 모두 796조4514억 원으로 9월 말(760조5044억 원)보다 35조9470억 원이나 늘었다.

5대 은행의 추세로 미뤄, 9월에 이어 10월에도 전체 은행권 정기예금의 증가 폭은 다시 기록을 갈아치울 것이 확실시된다.

올해 들어 이달 20일까지 불어난 5대 은행 정기예금만 141조5155억 원에 이른다.

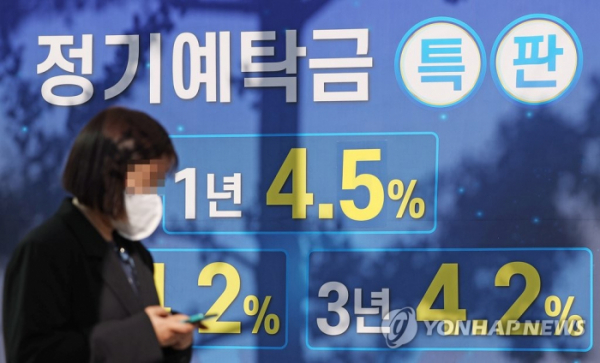

이처럼 은행 정기예금에 시중 자금이 몰린 건기준금리 인상이 예금 금리에 반영되면서 금리가 5%를 넘는 상품이 쏟아졌기 때문이다.

예금이 급증하는 와중에 은행들은 추가 자금 조달을 위해 대규모 채권(은행채)까지 팔고 있다.

채권을 통한 직접 자금 조달에 실패한 기업들의 대출 수요가 늘어나면서 아무리 예금 재원이 많다고 해도 은행 입장에서는 추가 자금을 확보해둘 필요가 있다.

정기예금과 달리 요구불·수시입출식 등 저원가성(낮은 금리) 예금에서는 계속 돈이 빠져나가는 점도 걱정거리다.

더구나 유동성커버리지비율(LCR) 규제에 대응한 측면도 있다. LCR은 향후 30일간 순현금유출액 대비 현금ㆍ국공채 등 고유동성 자산의 비율이다.

뱅크런(대규모 인출 사태) 등 단기간에 급격히 예금 등이 빠져나갈 경우를 대비해 충분한 유동성을 갖추라는 취지의 규제다.

금융당국은 2020년 코로나19 사태 직후 당초 100%였던 은행의 LCR 비율을 85%로 낮춰줬는데, 지난 7월부터 순차적 정상화 절차가 시작돼 4분기 기준이 92.5%까지 올라가자 은행들이 유동성 확보 차원에서 채권 발행을 늘린 것이다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)