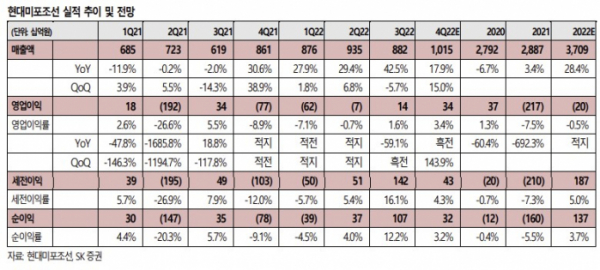

SK증권은 10일 현대미포조선에 대해 기존 수주 물량의 매출 인식이 가속화되면서 이익 수준이 빠르게 올라오고 있다며 투자의견 매수를 유지하고 목표주가를 기존 9만7000원에서 10만5000원으로 8000원(8.25%) 상향 조정했다. 전 거래일 기준 현재 주가는 9만300원이다.

유승우 SK증권 연구원은 "경기 침체에 대한 우려감이 중고선가 급락으로 반영된 상황으로 보이며 선박 신조 발주가 지속해서 줄어들 것으로 판단된다"라며 "최근 전체 조선업종에 동일하게 신조선가 지수 상승세가 둔화하고 중고선가 지수는 급락한 뒤 회복하지 못하고 있다"고 했다.

선가 상승은 멈췄고, 신규 수주는 줄어드는 상황이다. 실제로 11월 1주차 신조선가 지수 161.45pts 로 마감했다. 6 개월여째 161pts 인근에 머무는 것이다. 선종별로는 컨테이너선과 벌크선은 선가 내림세에 놓여 있고, LNGC와 VLCC는 버티고 있는 형국이며, 중고선가도 하락세다.

유 연구원은 "그러나 현대미포조선에 대한 투자의견 매수를 유지한다"라며 "왜냐하면 SK 증권의 동사 순이익 추정치는 이전 보고서에서 2022년 550억 원, 2023년 1600억 원, 1880억 원 수준이었으나 최근 기존 수주 물량의 공사 진행이 빨라지고 매출 인식이 가속화되면서 순이익 추정치가 상향 조정되었기 때문"이라고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)