보험연구원은 금융상품 간 수익률 격차에 의한 소비자의 머니무브 현상은 시장원리에 따른 자연스러운 현상이라며 보험회사는 보험 가입자의 계약유지를 위해 저축보험상품의 경쟁력을 높이는 것이 우선이라고 제언했다.

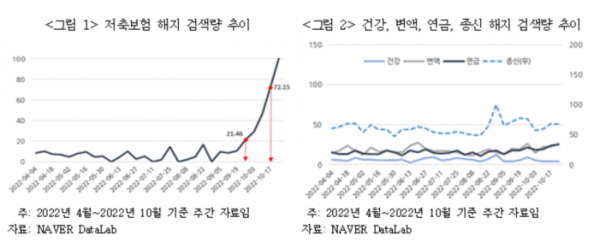

27일 보험연구원은 '저축보험 해지 관심도 증가와 시사점' 보고서를 내고 저축보험 계약 이탈이 지속될 경우 대규모 채권매각에 따라 채권시장에 부정적인 영향을 줄 수 있으며 보험사의 건전성도 악화될 수 있다고 분석했다.

특히 보험연구원은 저축보험 경쟁력을 높이는 것이 우선이라고 강조했다. 지난 2012년 세제혜택 변경에 따라 가입이 급증했던 저축보험의 만기가 도래하고 있기 때문이라고 설명했다. 재유치를 위해 저수수료 저축보험 설계, 연금상품 연계 전략 등도 고려해야 한다고 덧붙였다.

보험연구원은 한국은행이 기준금리 추가 인상을 예고함에 따라 저축보험 해지가 지속될 수 있다고 우려했다. 방카슈랑스(은행연계보험) 채널을 통해 주로 판매되는 저축보험 특성상 은행 예‧적금과 비교가 쉽다는 이유를 들었다.

최근 시중금리 상승과 함께 은행 예‧적금 금리가 크게 상승하면서 저축보험 해지에 대한 관심이 증가하고 있다. 저축보험은 중도 해지할 경우 수익성이 낮아져서다. 시장에선 예‧적금이 저축보험 해지 패널티를 만회할 수 있다는 인식이 퍼지고 있다.

이처럼 저축보험의 금리 경쟁력이 떨어지고 있는 데는 자산운용 방식이 자리잡고 있다. 보험사업계는 장기채권, 은행은 단기채권을 중심으로 포트폴리오를 꾸린다. 지난 9월 국고채 10년물의 금리는 3년물 금리를 넘어섰다.

한편, 한국은행 금융통화위원회는 24일 기준금리 추가 인상을 단행했다. 이에 따라 기준금리는 3.25%로 올라섰다. 금통위는 지난해 8월과 11월 기준금리를 올렸으며 올해 1월과 4월, 5월, 7월, 8월, 10월 기준금리를 인상했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)