글로벌 자산운용사 아메리칸 센추리 인베스트먼트(ACI)는 긴축 기조가 실물경제에 반영되면서 하락 추세로 전환하겠지만 당분간은 높은 인플레이션 수준이 지속될 것으로 전망했다.

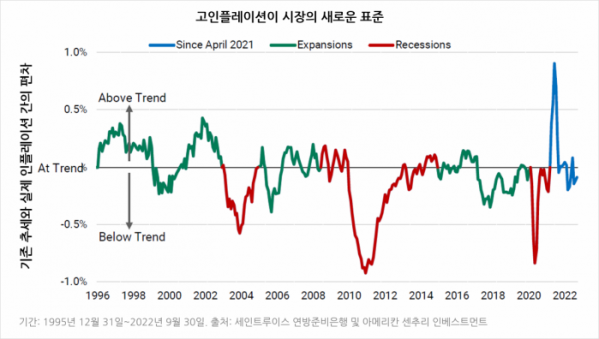

ACI는 5일 보고서를 통해 지난 25년의 인플레이션 추세를 분석한 결과 소비자물가지수(CPI)는 작년 4월 크게 급등하며 수십 년간의 추세에서 이탈해 새로운 추세를 형성했으며 현재는 새로운 추세에 안착하고 있다고 밝혔다.

또한 헤드라인 인플레이션보다 식품과 에너지 가격을 제외한 근원 인플레이션이 더 나은 척도가 된다고 주장했다. 물가에 미치는 단기적이고 불규칙한 충격을 제외해 기조적인 물가 상승 흐름을 포착할 수 있기 때문이다. 월별 또는 연간 백분율 변화에 집중하기보다는 근원 인플레이션을 장기 추세와 비교하는 것이 예측에 더욱 효과적이라는 것이다.

이 같은 주장에 따르면 연방준비제도(Fedㆍ연준)가 제시한 인플레이션 목표치는 매우 낮은 수준이다. 지난해 12월 미국 노동통계국은 근원 인플레이션을 5.5%로 전망했지만 추세 분석을 사용해 보면 최소 5.8%보다 높았을 확률이 97.5%나 된다. ACI는 5.5%의 근원 인플레이션은 지난해 말 연준이 발표한 장기 평균 목표치인 2%보다 훨씬 높은 수치이며, 연준의 인플레이션 목표치가 얼마나 낮은지를 깨닫게 해준다고 지적했다.

라두 가부데안(Radu Gabudean) 멀티에셋 전략 부문 선임 포트폴리오 매니저 겸 리서치 헤드는 “근원 인플레이션 추세는 코로나19 팬데믹 이전 수준인 2.1%나 연준의 2% 인플레이션 목표보다 훨씬 높게 형성되고 있다”며 “전월 또는 전년 동기 대비 변동 폭이 크지 않은 상황에서 연준의 공격적인 통화정책에 따라 인플레이션은 현 수준에서 안정화되고 있는 것으로 보인다”고 진단했다.

이어 “'안정적이고 높은' 인플레이션은 연준이 추구하는 지향점이 아니며, 추가 긴축이 없더라도 인플레이션은 낮아질 것”이라며 “이는 연준의 긴축 조치가 실물경제로 전이되는 과정을 지나고 있기 때문”이라고 분석했다.

다만 그는 근원 인플레이션이 팬데믹 이전 추세 수준인 2.1%로 돌아가기까지는 시간이 걸릴 것이므로 당분간 인플레이션 방어 전략이 여전히 유효할 것으로 봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)