다음 주(12월 12일~16일) 코스피는 2400포인트를 중심으로 등락할 것으로 예상된다. NH투자증권은 코스피 주간 범위를 2310~2430포인트로 전망했다. 미국 연방준비제도(Fed)의 피봇(Pivot‧전환)과 중국의 코로나 방역 완화에 대한 기대감은 상승 요인이지만, 경기 침체 우려와 밸류에이션 부담이 하락 요인으로 작용할 수 있다고 분석했다.

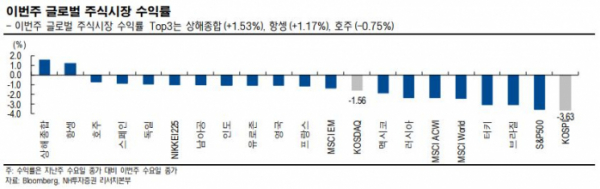

9일 한국거래소에 따르면 이번 주 코스피지수는 전주 종가(2일·2434.33)보다 45.29포인트(-1.86%) 하락한 2389.04에 마감했다.

김영환 NH투자증권 연구원은 15일 예정된 올해 마지막 미국 연방공개시장위원회(FOMC)에 주목했다. 그는 “내년 1월과 3월 FOMC에서 각각 25bp(bp=0.01%) 금리인상이 단행돼 5.0%에서 금리인상이 마무리될 가능성이 높게 점쳐지고 있는데, 이러한 시장 컨센서스에서 크게 벗어나지 않는 결과가 예상된다”며 “단기에 주식시장에 미치는 영향력은 제한적인 이벤트”라고 전망했다.

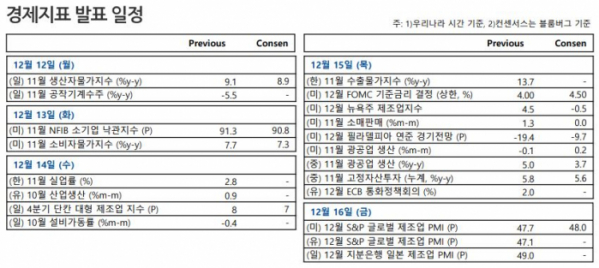

주요 경제지표 일정으로는 △13일 미국 11월 소비자물가 △14일 한국 11월 실업률‧미국 11월 수출입물가 △15일 미국 FOMC‧중국 11월 산업생산, 소매판매, 고정자산투자‧유로존 유럽중앙은행(ECB) 통화정책회의‧미국 11월 소매판매‧미국 11월 산업생산 △16일 유로존 12월 마킷 구매관리자지수(PMI)‧유로존 11월 소비자물가‧미국 12월 마킷 PMI 등이 있다.

김 연구원은 “연준 긴축 완화에 대한 기대와 미국 경기침체에 대한 우려가 엇갈리며 시장이 뚜렷한 방향성을 찾지 못하는 관망 흐름이 예상된다”며 “업종단에서도 외부 정책 변화에 힘입어 단기 급등한 분야의 모멘텀이 지속되기보다는 빠른 순환매가 펼쳐질 것”이라고 봤다.

이어 “단기 모멘텀에 편승하기보다는 그간 할인율 부담으로 장기 평균 대비 밸류에이션이 낮아져 있는 댑밸류 주식, 임기 2년차를 맞이한 정부의 연초 산업정책과 관련한 분야의 주식을 단계적으로 사모으는 전략이 유효하다고 판단한다”고 조언했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)