NH투자증권이 케이카에 대해 내년 중고차 시장에 기업형 사업자가 진출하면 수혜를 입을 것으로 전망했다. 투자의견과 목표주가는 제시하지 않았다. 전 거래일 기준 종가는 1만3600원이다.

20일 주영훈 NH투자증권 연구원은 “올해 국내 중고차 이전등록 대수(1~11월 누적 기준)는 233만대로 지난해보다 4.3% 감소했다”며 “금리 인상 및 경기 둔화 우려로 중고차 매매 심리가 위축된 영향으로 추정되며 이는 케이카 영업환경에 부정적 요인으로 작용했다”고 분석했다.

주 연구원은 “내년에도 전체 중고차 시장은 소폭의 역성장 추세를 이어갈 것으로 전망한다”면서도 “현대차 그룹의 중고차 시장 진출(내년 5월 예정) 등 기업형 사업자 중심의 시장 개편이 기대된다는 점은 긍정적 요인”이라고 봤다.

그는 “한국 중고차 산업이 글로벌 주요 국가 대비 활성화되지 못한 배경에는 불투명성이 있었던 만큼 기업형 사업자들의 참여가 본격화될 경우 케이카에도 수혜가 예상된다”며 “현재 5% 수준인 케이카의 시장점유율은 2025년 10%까지 상승할 것으로 기대한다”고 했다.

주 연구원은 “내년 매출액과 영업이익은 각각 2조5000억 원, 723억 원으로 전망한다”며 “온라인과 오프라인에 걸친 모든 영역에서 서비스 제공이 가능하다는 강점을 기반으로 산업 평균 대비 높은 성과를 기대한다”고 했다.

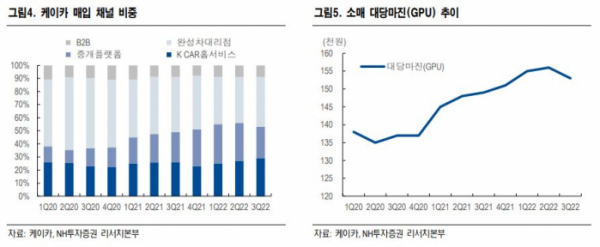

또 “최근 대당 이익이 개선 중인 만큼 수익성 지표 또한 개선될 것으로 전망한다”며 “카바나(Carvana‧)와는 상황이 다르다”고 분석했다.

그는 “글로벌 대표 온라인 중고차 판매 업체인 카바나와 브이룸(Vroom)의 주가는 연초 대비 각각 98%, 90% 하락했으며, 이는 케이카의 주가 및 밸류에이션도 부정적 영향을 미친다”면서도 “해당 기업들의 경우 본업인 중고차 판매 사업에서의 적자 확대와 더불어 금리 인상에 따른 이자 비용 증가로 유동성 위기를 겪고 있다”고 분석했다.

이어 “케이카의 경우 안정적인 영업이익을 기반으로 분기 배당까지 시행하고 있는 만큼 유동성 관련 리스크는 크지 않다”고 예상했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)