한국투자증권이 SK바이오사이언스에 대해 코로나19 중중도가 낮아진 것이 실적에 영향을 미칠 것으로 전망했다. 투자의견 ‘중립’과 목표주가 16만 원을 유지했다. 전 거래일 기준 종가는 7만8300원이다.

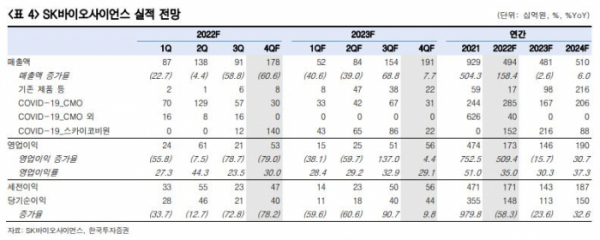

16일 위해주 한국투자증권 연구원은 “4분기 실적은 매출 1775억 원, 영업이익 533억 원으로 각각 컨센서스(시장 전망치)를 16.1%, 42.8% 하회할 것”이라며 “매출 감소 요인은 2건의 노바백스 위탁생산(CMO) 계약 변동”이라고 분석했다.

위 연구원은 “원액 생산 계약의 납품 기간이 작년 말에서 올해 4월 말로 연장됐다”며 “잔여 계약 금액 추정치 626억 원 중 331억 원을 올해 1분기로 이연했다”고 설명했다.

위 연구원은 코로나19가 점차 수그러들고 있다는 점을 언급했다.

그는 “코로나19 중증도는 점차 낮아지고 있다”며 “전파력 높은 변종에 의한 감염은 지속되지만, 감기와 유사한 수준의 병증을 일으키는 것으로 보인다”고 했다.

위 연구원은 “부스터 샷으로 권장되는 백신은 오미크론 변이 백신”이라며 “4분기 국내 백신 출하량 2365만 도즈 중 97%를 2가 백신들이 차지했으며, 우한주 백신인 누백소비드와 스카이코비원은 출하되지 않았다”고 했다.

이어 “3년간 유지된 코로나19 비상사태가 해제될 가능성도 있다”며 “이는 코로나19 백신 긴급사용목록 유지 여부에도 영향을 미칠 것”이라고 봤다. 세계보건기구는(WHO)가 27일 국제 보건 긴급위원회에서 코로나19 비상사태 유지 여부를 논의할 예정이어서다.

위 연구원은 “코로나19 상황이 급변하며 스카이코비원 수출 불확실성이 커지고 있다”며 “올해 매출 성장을 기대하기도 어렵다”고 했다.

또 “잔여 수트 2곳에 대한 CMO 매출을 가정하더라도 CMO와 기존 제품 매출만으로는 지난해보다 부진한 실적이 이어질 것”이라며 “포스트 코로나 성장 전략도 실현되지 않고 있다”고 분석했다.

이어 “올해 높아지는 주가수익비율(PER) 멀티플을 정당화하기 위해서는 사노피와의 폐렴구균 백신 임상 3상 진입, mRNA 백신 연구개발을 위한 기술 도입 등이 반드시 실현되어야 한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)